![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについてもweb面談等で対応いたしますのでお気軽にお問い合わせ下さいませ。

コラム

相続専門オフィスより、新着情報や相続税を中心とした様々な税に関するお知らせを記載しております。

ぜひ一度ご一読ください。

ぜひ一度ご一読ください。

不動産に関するコラム

不動産を購入して相続税を節税する

1. 相続税対策として不動産の取得が効果的な理由

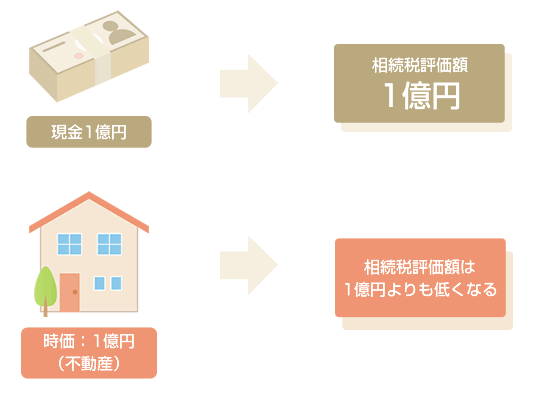

不動産を取得すると相続税が節税できると言われるのは、不動産の相続税評価額は不動産の時価よりも低く評価されるので、その分相続税が少なく計算されるためです。例えば遺産が1億円とした場合、全て現金であれば相続財産の評価額は1億円となり、1億円に対して相続税が課税されます。

一方、遺産が時価1億円の不動産の場合で相続税評価額が6,000万円と評価されれば、4,000万円相続財産を圧縮することができ、相続税を節税することができます。

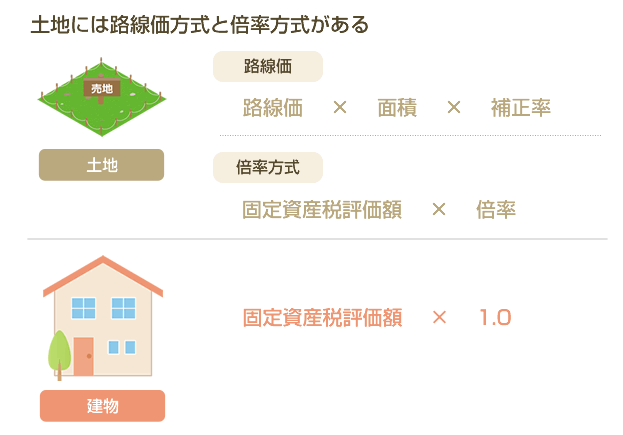

2. 相続税における不動産の評価方法は?

不動産は土地と建物に分けて評価します。土地は国税庁が算定した路線価に基づいて評価します。路線価の指定されていない地域(市街化調整区域等)は固定資産税評価額に倍率を乗じて計算します。

建物は固定資産税評価額に基づいて評価します。

ただし、不動産の時価が上昇している地域の場合、時価の上昇に路線価の上昇が追い付いていないケースが多く、実際には倍以上乖離しているケースもあります。

この差額を活用し、相続税評価額を圧縮して相続税を節税する方法が用いられます。

一方、建物については固定資産税評価額に基づいて評価しますが、実際の建物の購入価格よりも固定資産税評価額の方が低く算定されるため、土地と同様に建物もこの差額を活用して節税することができます。

投資用不動産(収益物件)の売買価格は、主として投資利回りの収益還元法により評価され、固定資産税評価額の算定方法(建築コストから減価する方法)と根本的に異なるためです。

3. 賃貸不動産(収益物件)は更に評価額を圧縮することができる!

賃貸不動産の場合、居住用の宅地・建物の評価側から賃貸部分を控除することができるため、更に相続財産を圧縮することができます。(1) 貸宅地の評価額(土地を貸して建物は他人が所有しているケース)

(2) 貸家建付地の評価額(土地と建物を所有し、建物を他人に貸すケース)

(3) 貸家(賃貸物件)の評価額

貸家についても借家権割合を控除することができます。現在、借家権割合は地域に関係なく一律30%に設定されています。アパートやマンション等の場合には空室があれば空室部分は賃貸割合から控除されます。

4. 小規模宅地等の特例により更に圧縮できる!

居住用や事業用に使われていた宅地等は、その宅地等の評価額から一定割合を減額できる特例があります。これを小規模宅地等の特例といいます。

投資不動産については貸付事業用宅地等に該当し、200㎡まで評価額を50%減額することができます。

詳細は『小規模宅地等の特例ページ』を参照してください。

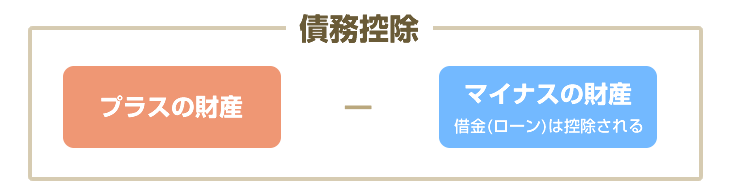

5. 借金をして不動産を購入すると節税になる

よく借金をして不動産を購入すれば相続税の節税になると言われます。それは、相続税を計算する際に借入金等の債務は遺産から控除されるためです。

1億円で購入した不動産の相続税評価額が4,000万円とすると、相続財産は2億円+4000万円-1億円=1億4,000万円となり、6000万円圧縮できることになります。これが借金して不動産を購入すれば相続税を節税できると言われる理由です。

ただし、借金を抱えるのは将来の不動産価格・家賃下落リスク、空室率上昇リスク等を加味すると、財産自体を悪化させるリスクをはらんでいます。

税金を安くすることはできても、財産そのものを毀損しては本末転倒です。

よって、相続税対策で不動産を購入する場合には、自己資金をメインに取得されることをお勧めします。

仮に上記の遺産が2億円あるケースで1億円の不動産を自己資金で購入した場合、相続財産は1億円+不動産4,000万円=1億4,000万円となり、借金をして購入したケースと同じ結果になります。

ですので自己資金がある場合は借金をして購入する必要はありません。

6. 不動産購入は遺産全体のバランスを考えて

現金を不動産に組み替えた方が相続税の節税に繋がることは上記の通りです。しかし所有している財産をすべて不動産にしてしまう等、不動産の割合を高めすぎると次のようなデメリットが生じます。

・相続税の納税資金がなくなる

・不動産が多いと遺産分割でもめやすくなる

・将来、不動産市況が冷え込み、時価が下落する可能性がある

不動産は確かに相続税対策としては有効ですが、遺産全体のポートフォリオを組み、バランスの良い範囲内で不動産の取得を検討していきましょう。・不動産が多いと遺産分割でもめやすくなる

・将来、不動産市況が冷え込み、時価が下落する可能性がある

7. 昨今は不動産小口化商品が人気

昨今は、相続税対策でアパートを建設したり、一棟の不動産を購入するよりも、不動産小口化小品を購入して相続税対策をするのが人気となっています。不動産小口化商品とは、都心の駅近のオフィスビルなど、高額で単独で購入することが難しい好立地物件を1口500万円~1,000万円程度に細分化して小口化商品として投資家に販売し、当該物件から得られた賃貸収入を複数の出資者へ分配する商品です。

不動産小口化商品は、不動産を共同で所有する形になり、相続税評価額としては不動産と同じ評価になるため、相続税評価額を圧縮することが可能となります。

・手許の資金に合わせて、少額から高額物件を所有できる

・都市部の人気の高い物件のため、安定した賃貸収入を期待でき、価値が下がるリスクが低い

・事業者が物件を管理・運営するため、管理の手間がかからない

・都市部の物件のため、市場価格と相続税評価額の乖離が大きく、相続税の節税効果が高い

不動産小口化商品の詳細は、不動産小口化商品を使った相続税対策 を参照してください。

・都市部の人気の高い物件のため、安定した賃貸収入を期待でき、価値が下がるリスクが低い

・事業者が物件を管理・運営するため、管理の手間がかからない

・都市部の物件のため、市場価格と相続税評価額の乖離が大きく、相続税の節税効果が高い

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.