![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

コラム

ぜひ一度ご一読ください。

相続税基礎知識に関するコラム

非上場株式の売買価格

- 1.非上場株式の売買価格の難しさ

- 2.非上場株式の評価アプローチの分類

- 3.主な評価方法

- 4.非上場株式で税法基準が使われる理由

- 5.非上場株式の取引パターンの整理

- 6.非上場株式の売買時価に関する税法の規定

- 7.法人税法上の売買時価の計算方法

- 8.所得税法上の売買時価の計算方法

- 9.株式譲渡のパターン別の具体的な検討

- 9-1.支配個人から支配個人への譲渡

- 9-2.支配個人から非支配個人への譲渡

- 9-3.非支配個人から支配個人への譲渡

- 9-4.個人(非支配個人)から個人(非支配個人)への譲渡

- 9-5.支配法人から支配法人への譲渡

- 9-6.支配法人から非支配法人への譲渡

- 9-7.非支配法人から支配法人への譲渡

- 9-8.非支配法人から非支配法人への譲渡

- 9-9.支配個人から支配法人への譲渡

- 9-10.支配個人から非支配法人への譲渡

- 9-11.非支配個人から支配法人への譲渡

- 9-12.非支配個人から非支配法人への譲渡

- 9-13.支配法人から支配個人への譲渡

- 9-14.支配法人から非支配個人への譲渡

- 9-15.非支配法人から支配個人への譲渡

- 9-16.非支配法人から非支配個人への譲渡

- 9-17.個人株主から発行法人への譲渡

- 9-18.法人株主から発行法人への譲渡

- 10.非上場株式の株価評価サービス

1.非上場株式の売買価格の難しさ

取引相場のある上場株式とは異なり、取引相場のない非上場株式(未公開株式)の売買価格の算定は、公認会計士、税理士などの専門家にとっても悩ましいテーマの一つです。非上場株式の売買といっても、親族外の第三者とM&A等で非上場株式を売買するケース、円滑な取引関係構築のために取引先に株式を持ってもらうケース、中小企業の事業承継でオーナー株主から従業員や取引先が株式を承継するケース、相続対策で親族間で株式を売買するケースなど様々なシチュエーションがあり、株価の算定方法もそれぞれ異なってくるためです。

また、非上場株式の売買では実務上、税金の問題がクローズアップされるため、売買価格の決定にあたり、税法ルール(国税庁が定めた相続税の財産評価基本通達に基づくルール)が幅を利かせているのが実情です。

この税法基準(国税庁方式)は課税の公平性を実現するため、誰が計算しても概ね同じ結果になるように画一的な計算方法になっています。

これは、非上場株式は市場に流通せず客観的な時価が存在しないこと、仮に売買されたとしてもそれは同族株主聞など特定の当事者間での売買や特別の事情で売買されることが多く、当事者間で都合の良い価格を設定することが可能であり、その価格を税務上も正しい時価として容易に受け入れることはできないためです。

このように税法基準は評価の客観性には優れていますが、過去の決算数値に基づく画一的な計算方法であるため、その会社の潜在的な価値を評価する方法としては適していません。

例えば、先行投資が多額にかかる赤字体質の会社であれば、将来の収益性が見込める事業であっても、税法ルールで計算すると株価は低く算定されることになります。

逆に過去は好業績で内部留保が厚い会社であれば、斜陽産業に属し将来は収益力が落ちていく見込みであっても、税法基準だと株価は高く算定されることになります。

要するに、税法基準は計算方法の客観性を重視しているため、過去の数字に基づいて計算するのに対し、今から株を売買する取引当事者は、その企業の将来性に基づいて株価を計算するため、税法基準の株価と乖離が生じることになるのです。

税法基準で算定された株価と実際の取引価額に乖離があれば課税リスクが生じますが、どのぐらい乖離があれば税務上のペナルティがかかるかの基準も曖昧な面があるため、非上場株式の売買価格の決定は難しいテーマになるのです。

なお、当オフィスでは非上場株式の株価評価サービス(税法基準)を提供しております。

2.非上場株式の評価アプローチの分類

非上場株式を売買する場合に採用する評価アプローチは一般的に次の3つに大別されます。非上場株式を売買する場合の評価においては、このいずれかの方法で評価することになりますが、評価する方法によって算定される株価は異なってきます。これらの評価方法にはそれぞれ長所・短所があり、これらを踏まえて事案の背景、会社の規模と状況等を総合的に判断して、その事案に最も適合した評価方法を選択することが求められます。

| 収益方式(インカムアプローチ) | 将来のキャッシュフローに基づき評価する方法 |

| 純資産方式(コストアプローチ) | 株主持分の清算価値に基づき評価する方法 |

| 比準方式(マーケットアプローチ) | 類似する上場会社の株価や市場での取引事例に基づき評価する方法 |

3.主な評価方法

| 分類 | 評価方法 | 内容 |

|---|---|---|

| 収益方式 (インカムアプローチ) |

DCF法(割引キャッシュフロー法) | 評価対象会社が獲得する将来のフリーキャッシュフローを一定の割引率で割引いた現在価値に基づき評価する方法。 理論的には理にかなっているが、将来のキャッシュフローの予測に恣意性が介入し、客観性に欠けるのが欠点。 |

| 収益還元方式 | 評価対象会社が獲得する将来の利益を一定の割引率で割り引いた現在価値で評価する方法。 損益項目のみで評価するためDCFの簡便法といえる。 |

|

| 配当還元方式 | 株主が将来受取る配当に基づいて評価する方法。 会社支配権を有していない少数株主に向いている。 |

|

| 純資産方式 (コストアプローチ) |

簿価純資産方式 | 評価対象会社の貸借対照表に計上されている資産・負債の差額として算出される純資産額に基づいて評価する方法。 帳簿に基づくため簡易的に評価できるが、簿価と時価に差額があれば実態を反映しないのが欠点。 |

| 時価純資産方式 | 資産・負債の各科目について時価評価し、時価純資産を算出して評価する方法。 売上債権は回収可能額で評価、棚卸資産は滞留在庫を評価減、土地や建物は時価評価して算定した時価純資産に基づき評価する。 |

|

| 時価純資産方式 +営業権(年買法) |

時価純資産額と営業権の合計をもって、株主価値とする方法。 年買法とは営業権の算定方法で、経常利益等の平均利益にそれが将来継続すると見込まれる年数を掛けて算定する方法(利益×年数)。 業種・業態により1年~5年の幅で設定されることが多い。中小企業のM&Aで最も使われる方法。 |

|

| 比準方式 (マーケットアプローチ) |

類似企業比準方式 | 評価対象会社と類似する上場会社を選び、それぞれの財務数値を比較して倍率を算出し、算出した倍率を選定した上場会社の株価に乗じて評価する方法。 国税庁の財産評価基本通達の類似業種比準方式もこの方法に属する。 |

| 取引事例方式 | 評価対象会社の株式について、過去に適正な売買が行われたことがある場合、その取引価額を基にして株式を評価する方法。 | |

| 税法基準 | 財産評価基本通達 所得税法方式 法人税法方式 |

国税庁が公表している「財産評価基本通達」に基づき、非上場株式の評価額を算定する方法。課税の公平性の観点から、株主の区分、会社規模等に応じて評価方式を定めており、同族株主等は原則的評価方式である類似業種比準価額方式、純資産価額方式及び折衷方式で評価し、同族株主等以外の少数株主は特例的評価方式である配当還元方式で評価する。税務上の株価であり、恣意性を排除し評価の客観性に優れており、中小企業の非上場株式の売買では最も採用されている方法である。ただし、将来の収益性が加味されないこと、株価が低めに算定される等のデメリットがある。 |

3-1.非上場株式の株価は一物一価にならない

上記の算定方法で評価した場合、どの方法で評価するかによって、株価にも大きな差が出てきます。どの方法が唯一無二かは、誰にも断言することはできません 取引当事者が株式を売買するにあたり、会社の今後の収益性に注目しているのか、潤沢な純資産に魅力を感じているのか、相続税対策のために株式の集約・分散を検討しているのか等、どの点に着目しているかによって、選択される方法も異なってくるためです。上場株式であれば、証券取引所の株価がその会社の株主価値となり、一物一価の価格があります。一物一価でない点が非上場株式の売買価格のポイントとなります。

3-2.各評価方法の価格差のイメージ

土地を評価する場合にも、時価(実勢価格、公示価格等)、路線価による相続税評価額、固定資産税評価額と異なった評価額があり、 一物一価ではありません。路線価(相続税)は公示価格の80%、固定資産税評価額は公示価格の70%が目安となります。【土地】

| 種類 | 価格 | |

| 時価 | 実勢価格 | 100 |

| 不動産鑑定評価額 | ||

| 公示価格、公示地価 | ||

| 相続税評価額(路線価) | 80 | |

| 固定資産税評価額 | 70 | |

非上場株式の各評価方法による株価は、土地のように各評価方法の価格差を一律に示すことはできませんが、非上場株式の各評価方法による価格差のイメージを示すと下記になります。 一般的にはM&AではDCF法・年貢法が採用され、同族間取引では税法基準が採用されるため、同方法での比較となります。

【取引相場のない株式】

| 時価 | 評価方法 | 価格 | ※ |

| 実際の取引価格 | DCF法、年貢法等 | 15,000 | |

| 時価純資産価額 | 財産評価基本通達 | 10,000 | ② |

| 所得税法の時価 法人税法の時価 |

所基通59-6 法基通9-1-14 |

7,500 | ③ |

| 相続税法の時価 | 原則評価 類似業種比準価額、純資産価額、併用 |

5,000 | ④ |

| 配当還元価額 | 500 |

4.非上場株式で税法基準が使われる理由

前述のとおり、非上場株式については、「不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」である客観的な時価が存在しないため、何らかの方法により売買時価(株価)を算定する必要があります。株価を計算する方法は様々なアプローチがありますが、非上場株式については、純粋な第三者間の売買で経済合理性のある取引価格が形成されるケースは少なく、同族関係者などの特定の者の間で特別の事情で取引されるケースが多く、売買価格も当事者間で恣意的に決めることができるという側面があります。

このため、税法では取引パターンに応じて、財産評価基本通達をベースに適正時価の計算方法を定め課税する方法を採用しています。

なお、税務上もM&Aなどの純然たる第三者間売買で経済合理性のある取引価格については、その取引価格を適正時価として採用します。M&Aの場合は資産価値を適正に評価するための調査(デューデリジェンス)を行い、企業の収益性やリスクなどを評価し、DCF法、時価純資産法等の評価方法を活用して株価を算定します(中小企業では時価純資産+年買法が多い)。このような第三者間で合意した経済的合理性のある取引価額は恣意性が介入せず、税務上も容認されることになります。 ただし、この純然たる第三者とは「資本関係、取引支配関係、人的支配関係のいずれも該当しない場合」をいうので、株主、特約店、メインバンク、社員等が当事務者の場合は基本的には該当しないでしょう。よって、非上場株式の売買においては、利害関係のない他人と売買するケースは非常に稀であるので、純然たる第三者に該当するケースは限られると考えられます。

一点誤解してはいけないのは、税法ルールで税務上の株価は計算されるとしても、その金額で売買しなければいけないということではありません。

実際の売買価格と税法基準の株価との差額があり、その売買価格に合理性がない場合に、その差額部分について所得税、法人税、贈与税が課税されることがあるというだけです。

ただし、実務上は追加の税金がかかると結果的にコスト増となるため、税法基準の株価を意識して売買価格が決められています。

当事務者間の売買希望価格と税法基準の株価を比較して、課税ペナルティが出ない範囲で売買価格を決めるという方法も実務で多く採用されています。

また、税法基準を形式的に当てはめて、租税回避を意図した著しく低い価格を採用すると、その株価は実態を反映していないとして否認されるリスクが生じます。

売主と買主のそれぞれの立場の税務上の株価(原則評価である類似業種比準価額、純資産価額、折衷 or 特例評価である配当還元価額)が異なるケースでは、立場によって税務上の株価が異なるため、必然的に課税リスクを検討することになります。

このように税法ルールに依拠すれば単純明快に株価が導かれるというわけではなく、最終的には売買に至った背景、売主・買主の力関係、価格決定権の状況を鑑み、取引の実態に即して合理的と考えられる価額を採用するという考えに帰結します。逆に言うと租税回避を意図した価格でなければ、贈与税や寄付金当のペナルティが課されるケースは少ないと考えられます。

以下、実務で最も重要な税法基準による非上場株式の売買価格について解説していきます。

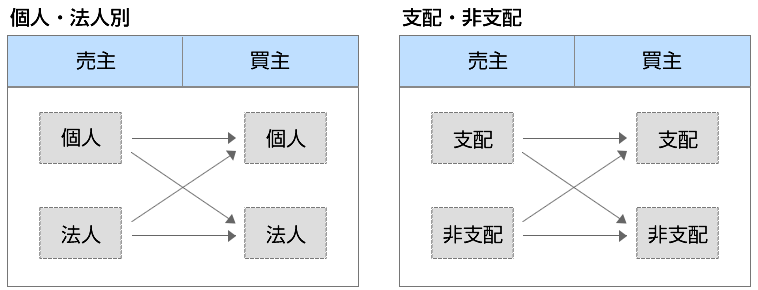

5.非上場株式の取引パターンの整理

非上場株式の譲渡は、売買の当事者が個人か法人か、また当事者が会社の支配株主か非支配株主かによって分類することができます。支配株主とは、原則的評価方式を採用する同族株主等をいい、非支配株主とは、配当還元方式を採用する同族株主以外の株主等をいいます。

非上場株式の評価方法の詳細については、自社株(非上場株式)の評価方法を参照してください。

6.非上場株式の売買時価に関する税法の規定

非上場株式の売買ついても税法の基本的ルールに従い、個人については所得税が、法人については法人税が適用されます。ただし、売買時価の算定については、所得税・法人税ともに独自の計算方法を規定する方法は取られておらず、相続税の財産評価基本通達による評価方法をベースにして、それぞれ一部条件を付加する形で規定しているため、実際のところは財産評価基本通達による評価方法の理解が重要となります。

7.法人税法上の売買時価の計算方法

法人税法上では具体的に定められておらず、法人税法基本通達(以下、法基通)9-1-13、9-1-14で明記されています。7-1.法基通9-1-13の要旨

イ)公開(上場)途上にある株式⇒公募等の価格等を参酌して通常取引されると認められる価額

ウ)売買実例のない株式で事業の種類、規模、収益の状況等が類似する法人の株価があるもの⇒類似法人の株価に比準した価額

エ)上記ア)~ウ)に該当しないもの⇒当該事業年度終了の日又は同日に最も近い日におけるその株式の発行法人の事業年度終了の時における1株当たりの純資産価額等を参酌して通常取引されると認められる価額

7-2.法基通9-1-14の要旨

課税上弊害のない限り、財産評価基本通達178~189-7(取引相場のない株式の価額)で評価したものは、次の条件を満たせばみとめる。イ)純資産価額方式によって評価する場合、土地と上場有価証券については、期末日の時価で評価する。※2

ウ)純資産価額方式によって評価する場合、評価差額の法人税等は控除しない。※3

※2 財産評価基本通達185では、土地等、建物等について課税時期3年以内に取得したものは課税時期の取引価格で評価するという3年縛りがありますが、この規定とは異なります。土地については全て通常の取引価格で評価、建物については3年以内に取得したものに限り通常の取引価格で評価します。実務上、土地について直近の取引事例等がなければ、路線価による評価額を0.8で割り戻して評価する方法も容認されると考えられます。

※3 財産評価基本通達では、会社の清算価値を算定する趣旨から、会社が清算した場合にかかってくる法人税等相当額を純資産価額から控除しますが、法人が株式を取得する場合は継続企業を前提とし、会社の清算を想定していないので法人税等相当額は控除しないとされています。

8.所得税法上の売買時価の計算方法

所得税法上、非上場株式の売買価格に関しては個人から法人に売却したケースは定められていますが(所基通59-6)、それ以外のケースは明確な規定はないため、所得税法36条と所基通23~35共-9【株式等を取得する権利の価額】を参考にします。基本的に法基通9-1-13と同様の内容になっています。

8-1.所基通23~35共-9【株式等を取得する権利の価額】の要旨

① 上場株式等⇒最終価額や気配相場② 上記以外の非上場株式

イ)公開(上場)途上の株式⇒公募価格等を参酌して通常取引される価額

ウ)売買実例のない株式で事業の種類、規模、収益の状況等が類似する法人の株価があるもの⇒類似法人の株価に比準した価額

エ)上記イ)~ハ)に該当しないもの⇒権利行使日等又は権利行使日等に最も近い日におけるその株式の発行法人の1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額

8-2.所基通59-6の要旨

個人から法人への譲渡に対する規定であり、原則として、財産評価基本通達178~189-7(取引相場のない株式の価額)で評価したものは、次の条件を満たせばみとめる。イ)株式を譲渡した個人が中心的な同族株主(議決権割合25%以上)に該当するときは、「小会社」の区分で計算する。

ウ)純資産価額方式によって評価する場合、土地と上場有価証券については、譲渡又は贈与時の時価で評価する。

エ)純資産価額方式によって評価する場合、評価差額の法人税等は控除しない。

準用している財産評価基本通達は相続税・贈与税を前提としており、同族株主の判定は、相続後又は贈与後(取得後)の議決権割合により判定することになりますが、所得税では異なる取扱いが規定されています。

譲渡所得税は資産の値上がりにより売主の譲渡時に発生している増加益に対して、その支配が離れる機会に課税する税金であるため、株主判定も譲渡人が株式を譲渡する直前の状況で行うべきという考えです。

売主が法人の場合についても、売却益に対する法人税の課税の考え方は同様であると考えられるため、売主の同族株主の判定は譲渡前で判断すれば良いでしょう。

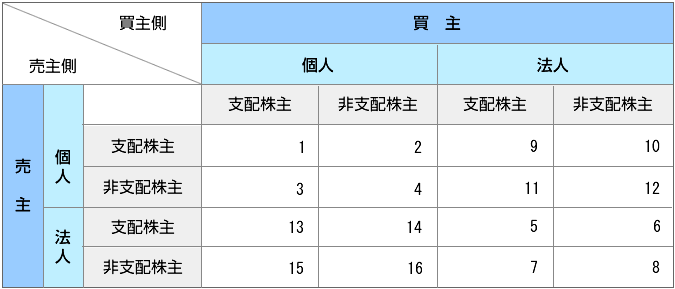

9.株式譲渡のパターン別の具体的な検討

非上場株式の譲渡については、売買の当事者が個人か法人か、また当事者が会社の支配株主か非支配株主かによって分類することができます。譲渡に関しては個人については所得税・贈与税が、法人については法人税が課税されますが、個人は常に経済合理性に従って行動するわけではないので、個人間売買の適正時価に関しては、所得税で具体的な規定が置かれていません(所得税法上の時価は適用されない)。よって、贈与税課税のための財産評価基本通達による評価額を意識することになります。

一方、法人は営利を追求し常に経済合理性に従って行動する主体として捉えられるので、個人についても法人との取引については所得税法上の時価に関する規定が設けられています。

税務上の適正時価は売主と買主の立場で異なるケースもあり、簡潔に整理出来ない側面があります。個人と法人で適用される税金も異なりますし、売り手と買い手で適正時価が異なれば、一方に課税リスクが生じてしまいます。基本的な考えとしては、経済的合理性がある取引であれば、非上場株式は換金性に乏しく買手の立場が強いケースが多いと考えられるため、買主の時価が取引価格として採用されると考えられます。

他方、取引の目的が節税を意図したものであり、実質的に支配株主の売主サイド主導の取引であれば、適正時価は売主の時価(原則評価)を採用すべきとの考えで、取引価格(配当還元価額)との差額に課税されるケースもあります。また、特例的評価方式である配当還元方式が馴染むのは、少数株主が配当目的で取得するケースが想定されますが、安定配当をしている中小企業は多くないとも考えられるため、株式を取得する理由に経済的合理性がなければ原則的評価方式が適正時価として採用されることも考えられます。

非上場株式の売買価格については、形式的なパターンに当てはめずに、取引の背景・目的、価格決定権等の有無等の諸事情を汲み取り、実態に応じた合理的な価額を採用するという考え方が大事になります。

また、最近は事業承継に伴うM&Aも増加しており、DCF等の株価算定に基づく実態株価の重要性が増しております。非上場株式の売買の活性化に伴い、今後、実態株価と税務上の株価の問題についての議論が進み、実務上の判断基準がより明確になることが期待されます。

9-1.支配個人から支配個人への譲渡

個人間売買のケースは所得税法上の明文規定はないので、個人間売買の売買時価は定められていません。また、所基通59-6の低額みなし譲渡課税の規定は個人が法人に売却する場合の規定のため、個人間売買には適用されません。

ただし、高額譲渡や低額譲渡と判定されると贈与税課税(相法7条、相法9条)の問題が出てくるので、贈与税の評価額、すなわち財産評価基本通達による評価額を押さえる必要があります。

※適正時価の適正とは税務上、課税問題が発生しない価格という意味で使っています。

| 売主(支配個人) | 買主(支配個人) | |

| 売買時価の根拠法令 | 所得税法上の明文規定はない | 所得税法上の明文規定はない |

| 時価(相続税評価額) | 原則的評価方式 | 原則的評価方式 |

| 高額譲渡の高額部分 | 取引価格-相続税評価額に対して贈与税がかかる | 特になし |

| 低額譲渡の低額部分 | 特になし | 相続税評価額-取引価額に対して贈与税がかかる |

①低額譲渡について(相続税法7条)

譲渡価額が「時価よりも著しく低い」場合は、「適正時価との差額」につき、買主に贈与税が課税されます。(みなし贈与課税)相続税法7条には「著しく低い価額」については明確に定義していません。

そのため、判例や社会通念に基づいて判断する必要がありますが、統一的な基準を示されていないのが実情です。

所得税法59条では、個人が法人に譲渡した場合に、「時価の1/2未満の価格だと時価で取引したものとみなす」旨を規定していますが、この規定は個人間の売買は対象外です。

また、国税庁のタックスアンサーには、「著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります」とされています。 実務上、時価の1/2未満の価格での譲渡は、続税法7条の「著しく低い価額」に該当すると考えられます。

【低額譲渡の例】 取得価額1,000、売買価格500、適正時価2,500

| 売主 | 買主 | |||

| パターン | 税目 | 税額 | 税目 | 税額 |

| 個人⇒個人 | 所得税 | (500-1,000)×税率 ⇒ゼロ |

贈与税 | (2,500-500)×税率 |

売買価格が適正時価よりも低ければ、売買価格と適正時価の差額について買主に贈与税が課税されます。

時価の1/2未満の低額譲渡で売主に譲渡損失が発生すると、その損失はなかったものとして取り扱い、他の株式の譲渡所得があった場合でも相殺することはできません。

売主に譲渡損が発生するケースでは、買主は売主の取得価額1,000を引継ぎます。

【高額譲渡の例】 取得価額1,000、売買価格2,500、適正時価1,200

| 売主 | 買主 | |||

| パターン | 税目 | 税額 | 税目 | 税額 |

| 個人⇒個人 | 所得税 | (1,200-1,000)×税率 | - | - |

| 贈与税 | (2,500-1200)×税率 | - | - | |

売買価格が適正時価よりも高ければ、適正時価で譲渡したとみなし、売買価格と適正時価の差額について売主に贈与税が課税されます。

この場合、買主の取得価額は適正時価の1,200になります。適正時価を超えた分は、売主に「贈与」したと扱われます。

9-2.支配個人から非支配個人への譲渡

(9-1)と同じく売買時価に関して明文規定はありません。オーナー社長から従業員等に譲渡するケースです。株価が低く計算される特例的評価方式である配当還元方式を採用することができます。

低廉譲渡については売主に課税はないため、配当還元方式で評価された価額で取引すれば買主にも課税はありません。

| 売主(支配個人) | 買主(非支配個人) | |

| 売買時価の根拠法令 | 所得税法上の明文規定はない。 | 所得税法上の明文規定はない。 |

| 時価(相続税評価額) | 原則的評価方式 | 特例的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(支配個人) | 買主(非支配個人) |

| 500円 | 500円-取得価額=譲渡損益 | - |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

特例的評価額500円で譲渡しても売主に低廉譲渡課税はなく、買主にも課税はありません

9-3.非支配個人から支配個人への譲渡

(9-1)、(9-2)と同じく所得税法上の明文規定はありません。従業員等の少数株主からオーナーや後継者が買い取るケースです。

支配株主である個人については、相続税評価額は原則的評価方式になり、評価額が低くなる特例的評価方式である配当還元価額で取得すると買主に贈与税がかかります。

よって買主に贈与税が課税されないようにするには、売買価格は原則的評価方式を参考にして決める必要があります。

なお、売主の時価は配当還元価額であるため、原則的評価方式で売却すると形式的には売主に贈与税がかかる可能性がありますが、買主側の時価(純資産価額)までで譲渡するのであれば実務的には贈与税は課税されず、売買価格と取得価額の差額は譲渡所得で申告することになるかと考えられます。

また、買主のキャッシュフローで考えれば、原則的評価方式の評価額で買うよりも、「低い取得価額と支払う贈与税の合計額」が低くなる取引価額を設定することも考えられます。

| 売主(非支配個人) | 買主(支配個人) | |

| 売買時価の根拠法令 | 所得税法上の明文規定はない。 | 所得税法上の明文規定はない。 |

| 時価(相続税評価額) | 特例的評価方式 | 原則的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(非支配個人) | 買主(支配個人) |

| 500円 | 500円-取得価額=譲渡損益 | 受贈益 9,500円(贈与税) |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

・特例的評価額500円で譲渡すると買主に贈与税が課税されます

・原則的評価額10,000円で譲渡しても、譲渡所得税の課税だけで売主に贈与税が課税されることは実務上ないと考えられます

9-4.個人(非支配個人)から個人(非支配個人)への譲渡

(9-1)~(9-3)と同じく明文規定はありません。(9-2)と同じく買主は評価額が低く算定される特例的評価方式である配当還元方式を採用できるため、取引価額を低く設定することができます。

| 売主(非支配個人) | 買主(非支配個人) | |

| 売買時価の根拠法令 | 所得税法上の明文規定はない。 | 所得税法上の明文規定はない。 |

| 時価(相続税評価額) | 特例的評価方式 | 特例的評価方式 |

9-5.支配法人から支配法人への譲渡

法人税上の時価は、7.法人税法上の売買時価の計算方法で記載した通り、実務的には法基通9-1-14で計算した評価額(財産評価基本通達の評価額をベースとした価額)が採用されます。いずれも支配法人であるため、時価は原則的評価方式による株価になります。

| 売主(支配法人) | 買主(支配法人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 法基通9-1-14 |

| 適正時価 | 原則的評価方式 | 原則的評価方式 |

| 高額譲渡の高額部分 | 取引価額-時価が受贈益となる | ・取引価額-時価が寄付金となる ・取得価額は時価となる |

| 低額譲渡の低額部分 | 時価-取引価額が寄付金となる | ・時価-取引価額が受贈益となる ・取得価額は時価となる |

【高額譲渡の仕訳例】 A 取得価額1,000、B 売買価格2,500、C 適正時価1,200

| パターン | 売主 | 買主 | ||

| 法人⇒法人 |

|

株式 1,200/ 現金 2,500 寄付金1,300/(B-C) |

【低額譲渡の仕訳例】A 取得価額1,000、B 売買価格1,200、C 適正時価2,500

| パターン | 売主 | 買主 | ||||||

| 法人⇒法人 |

|

|

寄付金は損金算入額の制限がかかるため、法人税の負担が増えることになります。

買主についても時価よりも安く買ったため、差額分が受贈益として一旦課税されることになります。

ただし、株式の取得価額が2,500円となるため、将来売却した時に売却原価に計上されます。

9-6.支配法人から非支配法人への譲渡

取引先に株式を保有してもらうケースです。 売主と買主が「純然たる第三者」であれば、当事者で決めた売買価格を税務上も適正時価として採用しますが、該当しない場合、売主と買主で税務上の価額が異なってくるので注意が必要です。| 売主(支配法人) | 買主(非支配法人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 法基通9-1-14 |

| 適正時価 | 原則的評価方式 | 特例的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(支配法人) | 買主(非支配法人) |

| 500円 | 10,000円-取得価額=譲渡損益 寄付金 9,500円 |

- |

| 500円-取得価額=譲渡損益 | ||

| 10,000円 | 10,000円-取得価額=譲渡損益 | 寄付金 9,500円 |

・特例的評価額500円で譲渡すると売主に寄付金認定の可能性が生じます。取引先等が原則的評価額で買い取ってくれるケースは考えにくいため、売買価格の決定にあたり十分な検討が必要になりますが、租税回避の意図がない経済合理的な取引であれば寄付金認定はないと考えられます。

・原則的評価額10,000円で譲渡すると買主に寄付金認定の可能性があります。

9-7.非支配法人から支配法人への譲渡

少数株主である法人から大株主である支配法人が買取るケースです。| 売主(非支配法人) | 買主(支配法人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 法基通9-1-14 |

| 適正時価 | 特例的評価方式 | 原則的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(非支配法人) | 買主(支配法人) |

| 500円 | 500円-取得価額=譲渡損益 | 受贈益 9,500円(贈与税) |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

特例的評価額500円で少数株主から買い取ると買主に受贈益課税の可能性が生じるため、売買価格は慎重に検討する必要があります。

9-8.非支配法人から非支配法人への譲渡

売主と買主が「純然たる第三者」であれば、当事者で決めた売買価格が税務上も適正時価となります。また、税務上も時価も売主と買主で同じ特例的評価方式となるため、課税上の問題は生じにくいケースに該当します。

| 売主(非支配法人) | 買主(非支配法人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 法基通9-1-14 |

| 適正時価 | 原則的評価方式 | 原則的評価方式 |

9-9.支配個人から支配法人への譲渡

オーナー社長からオーナー社長が支配する法人に株式を売却するケースです。売主は所得税の規定が、買主は法人税の規定が適用されるため、課税関係も複雑になってきます。

| 売主(支配個人) | 買主(支配法人) | |

| 売買時価の根拠法令 | 所基通59-6 | 法基通9-1-14 |

| 適正時価 | 原則的評価方式 | 原則的評価方式 |

| 同族株主の判定 | 譲渡前の議決権数 | 譲渡後の議決権数 |

| 高額譲渡の高額部分 | 一時所得 (売主が役員・社員の場合は認定賞与・給与所得) |

・取引価額-時価が寄付金となる ・取得価額は時価となる |

| 低額譲渡の低額部分 | 2分の1未満時価課税(所法59条) | ・時価-取引価額が受贈益となる ・取得価額は時価となる ・残存株主へのみなし贈与 |

高額譲渡の場合、売主である個人の一時所得となります。

これは譲渡先が法人であるため、個人間の税金である贈与税は適用されないためです。

また売主が役員や従業員であれば、法人からの賞与となり給与所得となります。

低額譲渡の場合、時価の1/2未満の譲渡は時価で譲渡があったものとみなされ、売主に所得税が課税されます。

時価の1/2以上の譲渡の場合であっても、同族会社等の行為又は計算の否認に該当する場合(売主の所得税の負担を不当に減少させるとき)も時価で譲渡があったものとみなされることがあります(所基通59-3)。

また、売主から買主側の法人の他の株主に対し贈与があったとみなされ、他の株主に贈与税の課税が生じる可能性があります(みなし贈与課税)。

相続税基本通達9-2(株式又は出資の価額が増加した場合)

(1) 会社に対し無償で財産の提供があった場合当該財産を提供した者

(2) 時価より著しく低い価額で現物出資があった場合当該現物出資をした者

(3) 対価を受けないで会社の債務の免除、引受け又は弁済があった場合当該債務の免除、引受け又は弁済をした者

(4) 会社に対し時価より著しく低い価額の対価で財産の譲渡をした場合当該財産の譲渡をした者

9-10.支配個人から非支配法人への譲渡

買主の法人が純然たる第三者に該当すれば、当事者で決めた取引価額が時価となります。基本的な課税関係は(9-9)支配個人から支配法人への譲渡と同じになります。

ただし、譲渡先が同族会社ではないので、所基通59-3の同族会社の行為計算の否認規定は適用されません。

| 売主(支配個人) | 買主(非支配法人) | |

| 売買時価の根拠法令 | 所基通59-6 | 法基通9-1-14 |

| 適正時価 | 原則的評価方式 | 特例的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(支配個人) | 買主(非支配法人) |

| 500円 | みなし譲渡 10,000円-取得価額=譲渡損益 |

- |

| 10,000円 | 10,000円-取得価額=譲渡損益 | 寄付金 9,500円 |

・特例的評価額500円で譲渡すると、売主にみなし譲渡課税が適用されます

・原則的評価額10,000円で譲渡すると、買主に寄付金認定の可能性がありますが、取引先等に取得してもらう必要性があり、経済合理性のある取引価格であれば寄付金認定はないかと考えます

9-11.非支配個人から支配法人への譲渡

従業員等の少数株主から株式を買い集めるケースです。売主は特例的評価方式である配当還元方式が時価となり、買主は原則的評価方式による時価となり価額が異なってくるので、取引価額の決定は慎重に対応する必要があります。

| 売主(非支配個人) | 買主(支配法人) | |

| 売買時価の根拠法令 | 所基通59-6 | 法基通9-1-14 |

| 適正時価 | 特例的評価方式 | 原則的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(非支配個人) | 買主(支配法人) |

| 500円 | 500円-取得価額=譲渡損益 | 受贈益 9,500円 |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

・特例的評価額500円で譲渡すると、買主に受贈益課税の可能性があります。

9-12.非支配個人から非支配法人への譲渡

売主・買主ともに特例的評価方式である配当還元方式が使えるので、特段問題は生じないケースです。| 売主(非支配個人) | 買主(非支配法人) | |

| 売買時価の根拠法令 | 所基通59-6 | 法基通9-1-14 |

| 適正時価 | 特例的評価方式 | 特例的評価方式 |

9-13.支配法人から支配個人への譲渡

売主・買主ともに同じ原則的評価方式であるため、特段問題は生じないケースです。| 売主(支配法人) | 買主(支配個人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 所得税法上の明文規定はないため、法基通9-1-14に準じる |

| 適正時価 | 原則的評価方式 | 原則的評価方式 |

| 高額譲渡の高額部分 | 取引価額-時価が受贈益となる | 特になし |

| 低額譲渡の低額部分 | 時価-取引価額が寄付金となる | 一時所得 (買主が役員・社員の場合は認定賞与・給与所得) |

9-14.支配法人から非支配個人への譲渡

上場準備等で株式を分散させるケースが想定されます。売主は原則的評価方式が時価となり、買主は特例的評価方式である配当還元方式が時価となり、価額が異なってくるので、取引価額の決定は慎重に対応する必要があります。

| 売主(支配法人) | 買主(非支配個人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 所得税法上の明文規定はないため、法基通9-1-14に準じる |

| 適正時価 | 原則的評価方式 | 特例的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(支配法人) | 買主(非支配個人) |

| 500円 | 10,000円-取得価額=譲渡損益 寄付金 9,500円 |

- |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

・特例的評価額500円で譲渡すると、売主に寄付金課税の可能性があります。ただし、経済合理性のある取引であれば寄付金認定はされないと考えます。

9-15.非支配法人から支配個人への譲渡

取引先等の少数株主からオーナー株主が買い戻すケースです。売主は特例的評価方式である配当還元方式が時価となり、買主は原則的評価方式が時価となり価額が異なってくるので、取引価額の決定は慎重に対応する必要があります。

| 売主(非支配法人) | 買主(支配個人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 所得税法上の明文規定はないため、法基通9-1-14に準じる |

| 適正時価 | 特例的評価方式 | 原則的評価方式 |

特例的評価額(配当還元価額) : 500円

| 譲渡価格 | 売主(非支配法人) | 買主(支配個人) |

| 500円 | 500円-取得価額=譲渡損益 | 一時所得 9,500円 |

| 10,000円 | 10,000円-取得価額=譲渡損益 | - |

・特例的評価額500円で譲渡すると、買主に一時所得が生じます

9-16.非支配法人から非支配個人への譲渡

売主・買主ともに同じ特例的表方式である配当還元方式であるため、特段問題は生じないケースです。| 売主(非支配法人) | 買主(非支配個人) | |

| 売買時価の根拠法令 | 法基通9-1-14 | 所得税法上の明文規定はないため、法基通9-1-14に準じる |

| 適正時価 | 特例的評価方式 | 特例的評価方式 |

9-17.個人株主から発行法人への譲渡

自社株式を法人が買い取る場合、売主である個人株主の税務上の価額は、個人から法人への譲渡の場合の価額(所基通59-6)と同じになります。一方で買い取る側の発行法人の税務上の株価は法基通9-1-14の法人税法の価額となります。

よって、時価の1/2未満の低額譲渡は売主にみなし譲渡(所法59)の適用があります。 買主については、自社株の取得は資本取引となるため、基本的に課税関係は生じません。

ただし、低額譲渡に該当すると買主の個人株主にみなし贈与課税の可能性があります。

① 個人株主へのみなし配当課税について

売主が発行法人に自社株を譲渡した場合、売却益を配当部分と譲渡所得に分解します。譲渡価額のうち、発行法人の一株当たりの資本金等の額を超える部分が配当所得になり、一株当たりの資本金等の額の部分までが譲渡収入金額となります。

過去の利益積立金部分については、配当で払い戻したと考えるわけです。

★ みなし配当:A-B=5,000

★ 譲渡所得:B-C=3,000

② 相続開始後3年以内に自社株を買い取った場合

相続税を納付している売主が相続等により取得した非上場株式を3年以内に譲渡した場合、みなし配当課税はなく、全額が譲渡所得となります。みなし配当は総合課税となり税率が高くなりますが、譲渡所得は分離課税となり税率も約20%のため有利となります。

9-18.法人株主から発行法人への譲渡

基本的な考え方は法人株主から法人株主への譲渡と同じになります。買主については、自社株の取得は資本取引となるため、基本的に課税関係は生じません。

また、みなし贈与課税は個人株主からの低額取得についての課税のため、既存の個人株主にみなし贈与課税の問題はないと考えられます。

①法人株主へのみなし配当課税について

個人株主の同じ計算方法により、受取配当金と株式売却益に分けます。配当については法人税で益金不算入規定があるため、その点では個人株主より有利と考えられます。

| 売主 | 売主の課税関係 | 発行法人の 課税関係 |

残存の株主の課税関係(みなし贈与課税) | |

| 個人株主 | 法人株主 | |||

| 個人 | みなし譲渡課税 (所法59) |

資本取引の ため課税なし |

株式価値の増加に対して みなし贈与課税(贈与税) |

課税なし(含み益の増加に 対する法人税課税規定なし) |

| 法人 | 寄付金課税 (法法37) |

資本取引の ため課税なし |

課税なし(含み益の増加に 対する法人税課税規定なし) ※個人からの贈与で無いため みなし贈与課税の対象外 |

課税なし(含み益の増加に 対する法人税課税規定なし) ※個人からの贈与で無いため みなし贈与課税の対象外 |

10.非上場株式の株価評価サービス

当事務所では、非上場株式の売買価格決定の参考資料として税務上の株価算定サービスを提供しております。株価算定サービスは証券会社や銀行等の金融機関やコンサルティング会社も行っていますが、金融機関は税理士(法人)ではないので税務相談を受けることはできず、最終的な税務申告まではサポートできません。

また、金融機関の提案は、金融機関にメリットが出るように融資が紐づいている場合等が多いため、必ずしも経営者にとってベストな方法とは考えられないケースも見受けられます。

中小企業の経営者にとっては、非上場株式の譲渡価格は税務面の影響が大きいため、顧問の税理士等にしっかり相談されることをお勧めします。

当オフィスは経営者の事業承継や相続税対策を目的として、税務上の株価算定サービスを提供しております。

| 株価算定に必要な資料 |

| 法人税申告書一式3期分 (決算書、勘定科目内訳書、固定資産台帳、法人事業概況説明書含む) |

| 株主名簿 |

| 不動産については固定資産税評価額(納税通知書等) |

| 純資産価額(時価評価)算定に必要な資料 (有価証券の時価情報、生命保険の解約返戻金等) |

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.