![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについても対応していますのでお気軽にお問い合わせ下さいませ。

オーナー経営者の株価対策

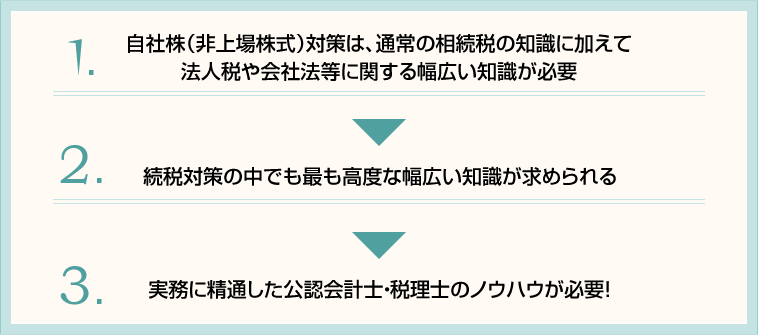

1.自社株(非上場株式)の株価対策の重要性

会社経営者の相続税対策は、相続財産の中でも自社株(非上場株式)の占める割合が大きいケースが多いため、自社株(非上場株式)の評価をいかに下げるかが大きなテーマとなります。

自社株(株価)対策は相続税に関する知識だけでなく、法人税・会社法等の会社経営に関わる幅広い法令等についての深い知識が求められるという特徴があります。そのため、通常の相続税申告で求められる相続税の一般的な知識に加えて、法人の決算に関する法人税の知識や株主の議決権、自社株(金庫株)、会社分割といった会社法にまつわる幅広い知識も必要となる難しいテーマです。

相続税申告をメインに扱っている税理士は、金融資産の多い富裕層や不動産オーナーをクライアントにしているケースが多いため、相続税に詳しい税理士でも、事業会社の法人顧問を扱っていないと、法人税や会社法のノウハウを蓄積する機会が少なく、自社株(非上場株式)の評価が中心となる相続税対策を苦手とするケースも多いです。

一方、経営者には通常、会社の顧問税理士がついているので相続税申告についても法人の顧問税理士がそのまま担当するケースが多いですが、会社の顧問税理士も相続税に対する知識・経験が乏しければ、有効な相続税対策を提案することが出来なかったり、相続税申告を間違えてしまうリスクも高くなります。

このように、経営者の株価対策は広範囲な知識・ノウハウが必要となる領域であり、精通している専門家が限られるのが実情です。

さらに、自社株対策は税法以外にも株主の権利、自社株式、種類株式及び組織再編(合併、株式交換など)等の会社法の高度な知識が求められます。会社法については公認会計士の専門分野でもあるため、自社株対策は公認会計士・税理士が比較的多く活躍している領域です。

自社株(株価)対策は相続税に関する知識だけでなく、法人税・会社法等の会社経営に関わる幅広い法令等についての深い知識が求められるという特徴があります。そのため、通常の相続税申告で求められる相続税の一般的な知識に加えて、法人の決算に関する法人税の知識や株主の議決権、自社株(金庫株)、会社分割といった会社法にまつわる幅広い知識も必要となる難しいテーマです。

相続税申告をメインに扱っている税理士は、金融資産の多い富裕層や不動産オーナーをクライアントにしているケースが多いため、相続税に詳しい税理士でも、事業会社の法人顧問を扱っていないと、法人税や会社法のノウハウを蓄積する機会が少なく、自社株(非上場株式)の評価が中心となる相続税対策を苦手とするケースも多いです。

一方、経営者には通常、会社の顧問税理士がついているので相続税申告についても法人の顧問税理士がそのまま担当するケースが多いですが、会社の顧問税理士も相続税に対する知識・経験が乏しければ、有効な相続税対策を提案することが出来なかったり、相続税申告を間違えてしまうリスクも高くなります。

このように、経営者の株価対策は広範囲な知識・ノウハウが必要となる領域であり、精通している専門家が限られるのが実情です。

さらに、自社株対策は税法以外にも株主の権利、自社株式、種類株式及び組織再編(合併、株式交換など)等の会社法の高度な知識が求められます。会社法については公認会計士の専門分野でもあるため、自社株対策は公認会計士・税理士が比較的多く活躍している領域です。

2.事業承継対策の難しさ

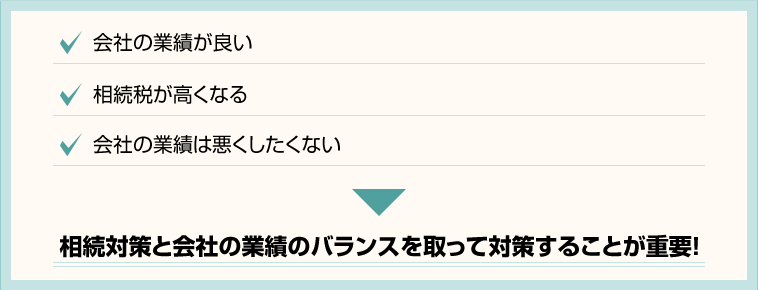

中小企業オーナーにとって事業承継対策は会社の命運を左右する重要なテーマです。会社経営者の相続税申告において、相続財産の大きな割合を占めるのが非上場株式(自社株式)です。

この自社株式の評価は、相続税対策の中でも最も奥が深いテーマの一つです。業績の良い会社ほど株価は高くなり相続税の負担が大きくなりますが、自社株は換金性に乏しいため資金化することが出来ず、相続税の納税資金不足という問題に繋がっていきます。

また、事業承継の問題も同時に絡んでくるので、相続税対策だけではなく後継者対策等の会社経営とのバランスも考えて対応していかなくてはなりません。

自社株対策の必要性は分かっていても、実際に対策ができている会社は多くないのが実情です。業績が良く株価が高い優良企業の経営者ほど、相続税対策のためだけに本業とは関連性の低い資産を取得したり、決算数字を引き下げる対策をすることは好まれない傾向があります。

自社株対策の必要性は分かっていても、実際に対策ができている会社は多くないのが実情です。業績が良く株価が高い優良企業の経営者ほど、相続税対策のためだけに本業とは関連性の低い資産を取得したり、決算数字を引き下げる対策をすることは好まれない傾向があります。

このため、単純に将来の相続税だけを考えるのではなく、事業承継対策や会社の事業活動に支障をきたすことがないようなバランスの取れた対策を選択・実行していくことが求められます。

また、非上場株式の評価は、過去の決算数値に基づき評価されるので、株価対策は会社オーナーの相続が発生する前の段階で対応しておく必要があります。よって、株価対策は法人の通常の事業活動の一環として、毎年の決算対策で対応しておかなければならないため、比較的長期的なスパンで法人税・会社法の知識を駆使して取り組むことが求められます。

これは、会社経営者ではない一般の方向けの相続税対策よりも幅広い税金の知識が必要となることを意味しています。

一般的に次のような課題を解決していかなければなりません

一般的に次のような課題を解決していかなければなりません

具体的には、株価の算定(相続税評価額)を通じて、会社規模区分、類似業種比準価額及び純資産価額を確認すれば、具体的な株価引下げ対策が見えてきます。特定の評価会社に該当していれば、特定の評価会社外しも優先的に検討する必要があります。

まず株式の評価を正しく理解することが、相続税対策の第一歩となります。

この自社株式の評価は、相続税対策の中でも最も奥が深いテーマの一つです。業績の良い会社ほど株価は高くなり相続税の負担が大きくなりますが、自社株は換金性に乏しいため資金化することが出来ず、相続税の納税資金不足という問題に繋がっていきます。

また、事業承継の問題も同時に絡んでくるので、相続税対策だけではなく後継者対策等の会社経営とのバランスも考えて対応していかなくてはなりません。

このため、単純に将来の相続税だけを考えるのではなく、事業承継対策や会社の事業活動に支障をきたすことがないようなバランスの取れた対策を選択・実行していくことが求められます。

また、非上場株式の評価は、過去の決算数値に基づき評価されるので、株価対策は会社オーナーの相続が発生する前の段階で対応しておく必要があります。よって、株価対策は法人の通常の事業活動の一環として、毎年の決算対策で対応しておかなければならないため、比較的長期的なスパンで法人税・会社法の知識を駆使して取り組むことが求められます。

これは、会社経営者ではない一般の方向けの相続税対策よりも幅広い税金の知識が必要となることを意味しています。

- 1.非上場株式の評価額(株価)が高くなり、相続税が多額になってしまう

- ⇒株価引下げ対策

- 2.株価が高くても換金性がないため、相続税の納税資金が不足する

- ⇒納税資金対策

- 3.相続財産の大半を占める自社株・会社財産を会社の後継者に贈与・相続させると他の相続人の取り分が少なくなり、遺産分割で揉めてしまう

- ⇒遺産分割対策

- 4.経営者が会社の運転資金不足を埋めるために貸付をしており、貸付金の金額が多額になっている

- ⇒債権放棄・債務免除の対策

具体的には、株価の算定(相続税評価額)を通じて、会社規模区分、類似業種比準価額及び純資産価額を確認すれば、具体的な株価引下げ対策が見えてきます。特定の評価会社に該当していれば、特定の評価会社外しも優先的に検討する必要があります。

まず株式の評価を正しく理解することが、相続税対策の第一歩となります。

まずは現状の株価を分析しましょう

- 当社の区分は?

- 株価はどれくらい?

非上場株式(自社株)の評価の詳細についてはこちらを御覧ください

3.株価引下げ対策

非上場株式等の相続税評価額は「株数×単価」で計算されることから、相続税上の株価を引き下げるには、(1)所有株式数の減少と(2)一株当たり株価額の引下げが必要となります。具体的には下記の方法があります。

生前贈与を行うには、贈与する相手、贈与する株式数、贈与する時期を明確に決めてシミュレーションした上で、長期的な視点で取組む必要があります。また株価を引き下げた上で生前贈与に取組まなければ効果的な相続税対策にはなりません。

類似業種比準価額は自社と類似する事業を営む上場会社の次の要素によって計算されます。

ア)配当率の引き下げ

特別配当や記念配当等は、類似業種比準価額計算上の配当金額から除かれます。したがって、通常配当をこれら特別配当に変更させることで、通常配当の配当率を引き下げることができます。

イ)利益の引き下げ

短期的な対策としては、不良在庫処分、不良債権償却、固定資産の売却損の計上、従業員への決算賞与支給、役員退職金の支給等があり、中長期的な対策としては、オペレーティング・リース(レバレッジド・リースを含む)の導入、生命保険を活用した節税方法があります。

ウ)簿価純資産を引き下げる

簿価純資産を引き下げるために有効な方法は、含み損の出ている資産の売却や役員退職金の支給、生命保険やオペレーティングリース等を活用して利益を引き下げる方法が挙げられます。また、預金を不動産等や生命保険等の相続税評価が低くなる資産に組み替えることにより、相続税評価に基づく純資産価額を引き下げることができます。

なお、配当金の支払いを減らせば純資産は増える関係にあり、利益が増えれば純資産は増える関係にあります。上記①~③は連動する関係であるため、トータルで最適な組合せを見つけ対策をしていく必要があります。

以上のように、自社株の評価要素には種々の要素が絡み合い、対象となる会社毎に事情は異なるため、各社各様の相続税対策が必要になります。

一度、弊社で自社株を試算し、株価引下げ対策を検討することをお勧めします。

②特定の評価会社はずし

土地保有特定会社、株式保有特定会社など「特定の評価会社」は、類似業種比準価額を採用できず、純資産価額で評価されます。したがって、このような会社については、株式や土地の保有割合を引き下げることにより、特定の評価会社に該当しなくすることが必要です。

特定の評価会社はずしの方法としては、①他の資産を購入する②会社分割や事業譲渡等により資産を別会社へ移す等の方法があります。

③分社化により好業績部門を移転する

会社分割等により子会社を設立して好業績部門を移したり、後継者が設立した別会社へ事業譲渡します。

④会社規模の変更

株価は会社規模に応じて類似業種比準方式と純資産価額方式、そしてこの2つの併用方式により評価されることになります。会社規模が大会社に近づくほどに類似業種比準方式の割合が大きくなります。よって、純資産価額が類似業種比準価額を大きく上回っている場合には、会社規模を大きくして、類似業種比準方式のウェイトを大きくすることが株価対策にあります。

現状の会社規模区分(大・中・小)を確認し、次に類似業種比準価額と純資産価額を確認します。類似業種比準価額が純資産価額よりも低い場合には、会社区分をランクアップさせることで株価を引き下げることができます。

そのため、評価対象会社の類似業種比準価額と純資産価額のいずれが高いのかを把握することが、自社株対策の基本方針を決めるファクターとなります。

(1)所有株式の減少

①生前贈与の活用生前贈与を行うには、贈与する相手、贈与する株式数、贈与する時期を明確に決めてシミュレーションした上で、長期的な視点で取組む必要があります。また株価を引き下げた上で生前贈与に取組まなければ効果的な相続税対策にはなりません。

(2)一株当たり株価額の引下げ

①類似業種比準価額の評価引き下げ類似業種比準価額は自社と類似する事業を営む上場会社の次の要素によって計算されます。

類似業種比準価額の計算式

A ×

Ⓑ

B

+

Ⓒ

C

+

Ⓓ

D

3

× 勘酌率※ ×

1株あたりの資本金等の額

50円

※勘酌率:大会社0.7、中会社0.6、小会社0.5

- (1) 上記算式中の「A」、「Ⓑ」、「Ⓒ」、「Ⓓ」、「B」、「C」及び「D」は、それぞれ次による。

- 「A」=類似業種の株価

- 「Ⓑ」=評価会社の1株当たりの配当金額

- 「Ⓒ」=評価会社の1株当たりの利益金額

- 「Ⓓ」=評価会社の1株当たりの純資産価額(税務上の帳簿価額によって計算した金額)

- 「B」=課税時期の属する年の類似業種の1株当たりの配当金額

- 「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

- 「D」=課税時期の属する年の類似業種の1株当たりの純資産価額

- ・会社の業種

- ・一株あたりの配当金額

- ・一株あたりの利益金額

- ・一株あたりの簿価純資産価額

ア)配当率の引き下げ

特別配当や記念配当等は、類似業種比準価額計算上の配当金額から除かれます。したがって、通常配当をこれら特別配当に変更させることで、通常配当の配当率を引き下げることができます。

イ)利益の引き下げ

短期的な対策としては、不良在庫処分、不良債権償却、固定資産の売却損の計上、従業員への決算賞与支給、役員退職金の支給等があり、中長期的な対策としては、オペレーティング・リース(レバレッジド・リースを含む)の導入、生命保険を活用した節税方法があります。

ウ)簿価純資産を引き下げる

簿価純資産を引き下げるために有効な方法は、含み損の出ている資産の売却や役員退職金の支給、生命保険やオペレーティングリース等を活用して利益を引き下げる方法が挙げられます。また、預金を不動産等や生命保険等の相続税評価が低くなる資産に組み替えることにより、相続税評価に基づく純資産価額を引き下げることができます。

なお、配当金の支払いを減らせば純資産は増える関係にあり、利益が増えれば純資産は増える関係にあります。上記①~③は連動する関係であるため、トータルで最適な組合せを見つけ対策をしていく必要があります。

以上のように、自社株の評価要素には種々の要素が絡み合い、対象となる会社毎に事情は異なるため、各社各様の相続税対策が必要になります。

一度、弊社で自社株を試算し、株価引下げ対策を検討することをお勧めします。

②特定の評価会社はずし

土地保有特定会社、株式保有特定会社など「特定の評価会社」は、類似業種比準価額を採用できず、純資産価額で評価されます。したがって、このような会社については、株式や土地の保有割合を引き下げることにより、特定の評価会社に該当しなくすることが必要です。

特定の評価会社はずしの方法としては、①他の資産を購入する②会社分割や事業譲渡等により資産を別会社へ移す等の方法があります。

③分社化により好業績部門を移転する

会社分割等により子会社を設立して好業績部門を移したり、後継者が設立した別会社へ事業譲渡します。

④会社規模の変更

株価は会社規模に応じて類似業種比準方式と純資産価額方式、そしてこの2つの併用方式により評価されることになります。会社規模が大会社に近づくほどに類似業種比準方式の割合が大きくなります。よって、純資産価額が類似業種比準価額を大きく上回っている場合には、会社規模を大きくして、類似業種比準方式のウェイトを大きくすることが株価対策にあります。

現状の会社規模区分(大・中・小)を確認し、次に類似業種比準価額と純資産価額を確認します。類似業種比準価額が純資産価額よりも低い場合には、会社区分をランクアップさせることで株価を引き下げることができます。

そのため、評価対象会社の類似業種比準価額と純資産価額のいずれが高いのかを把握することが、自社株対策の基本方針を決めるファクターとなります。

4.納税資金対策

(1)事業承継税制(納税猶予制度)の活用

一定の条件の下、相続税、贈与税の支払いが猶予される制度です。従来は下記の条件が非常に厳しく利用実績が少ない状況でしたが、平成30年の税制改正により要件が緩和されるため、制度の利用が伸びると考えられています。【平成30年改正内容のポイント】

- 納税猶予の対象となる株式数が議決権株式総数の3分の2から全株式に変更

- 相続税の納税猶予が税額の80%から100%に拡大

- 納税猶予を受けることができる後継者が1名から3名に拡大

- 先代経営者以外の人から株式の承継受けた場合も納税猶予の対象に追加

- 雇用維持要件(5年間平均で8割以上)を下回った場合でも納税猶予が可能

- 将来、M&Aや廃業をした場合でも、株価を再計算し納税額が軽減

- 直系(祖父母、父母)以外の者からの贈与も相続税精算課税制度が適用可能

(2)相続税・贈与税の納税猶予制度の詳細についてはこちらを御覧ください

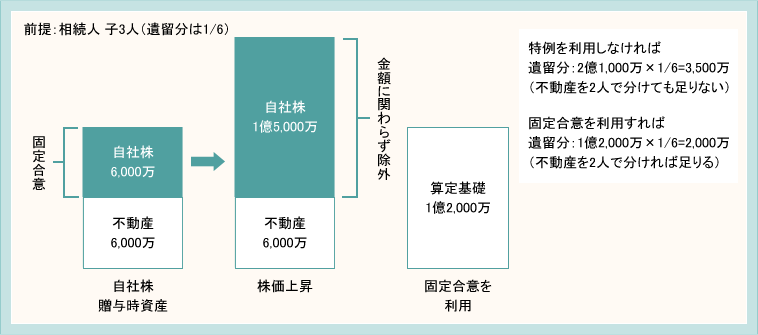

5.遺産分割対策

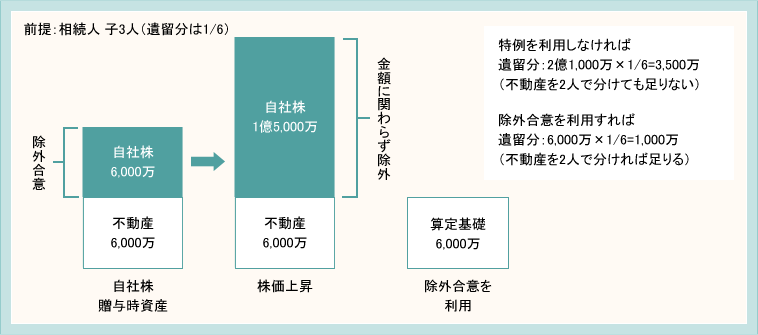

(1)経営承継円滑化法による事業承継の遺留分の民法特例

①遺留分の問題遺留分とは民法で定められている一定の相続人が最低限相続できる財産のことをいいます。遺留分が侵害された場合、財産を相続した人に、「遺留分減殺請求」をすることができます。

複数いる相続人のうちの1人が後継者で、自社株式が現経営者の資産の多くを占めるような場合、贈与や相続で後継者が自社株式を集中的に取得すると、他の相続人からこの遺留分の減殺請求をされる可能性があります。こうしたトラブルを避けるためには、遺産分割にあたって各相続人の遺留分に配慮することが肝要となります。

生前贈与した場合でも、その贈与財産も含めて遺留分の計算が行われるため、問題回避にはなりません。むしろ、自社株を生前贈与された後継者が会社を引き継ぎ、成長させればさせるほど自社株の評価が上がり、実際の相続の時に相続財産に占める自社株の割合が増加して、他の相続人の遺留分を侵害する可能性が高まることも考えられます。

②民法の特例 ~除外合意と固定合意~

相続人を保護するための制度である遺留分の存在が、事業承継の妨げとなっては元も子もありません。そこで、「中小企業経営承継円滑化法」では、円滑な事業承継を確保する趣旨の下、2つの特例を設けています。1つは自社株式を遺留分の対象から外す「除外合意」、もう1つは相続時の自社株式の評価額を贈与時点のものに固定する「固定合意」です。特例によって遺留分算定の基礎となる財産が少なくなれば、後継者が自社株式を相続しても、それ以外の相続人に相応の財産を支払う「代償分割」の負担が軽減されます。

除外合意とは会社の後継者が旧代表者から受けた贈与、相続、遺贈等の株式等の一部又は全部についてその価格を遺留分算定するための財産の価格に算入しないことの合意です。(中小企業経営承継円滑化法4条1項1号)除外合意を利用すれば、自社株式は遺留分算定の基礎となる財産の対象から外れ、それ以外の相続財産を相続人で分割すればよいことになります。

(2)種類株式の活用

後継者以外の相続人が遺留分を主張し、自社株が分散してしまっては、会社経営の安定性が損なわれてしまい、事業承継がスムーズにいかないリスクがあります。事業承継対策においては、後継者の支配権確保が最重要課題です。そのよう場合に種類株式の活用が考えられます。

例えば、議決権の制限(無議決権株式)と優先的に配当を受ける権利(配当優勢株式)を組み合わせた株式を後継者以外の相続人に引き受けさせ、経済的利益を与えることで、会社経営の安定性を保つことができます。

(3)中小企業投資育成会社の活用

中小企業投資育成株式会社法によって設立された会社で、中小企業に出資することで長期安定株主になり、中小企業の経営をバックアップしています。この投資育成の出資を受けることで、経営の主体性を保ちながら長期的な安定株主を確保できます。また、相続税の節税にも繋がります。6.貸付金(社長借入金)の債権放棄・債務免除の対策

被相続人が会社に対して貸付をしている場合、その会社が債務超過であってもその貸付金は相続財産となり相続税が課税されてしまいます。仮に会社に1億円を貸していたとすると、「その回収が不可能または著しく困難であると見込まれるとき」に該当しなければ、たとえ債務超過であったとしても1億円として相続財産に加えることになります。

「その回収が不可能または著しく困難であると見込まれるとき」とは財産評価基本通達により、下記の場合が例示されています。

回収が困難な会社に対する貸付金にまるまる相続税がかかってしまうと、相続人の負担が大変重いものになります。

相続が発生してから取れる対応は限られてしまいます。相続放棄をするか、申告期限までに会社を清算してしまうぐらいしか方法はありません。

このような状況に陥らないためにも生前に対策をしておく必要があります。

生前に実施する対策としては、生前に債権放棄を行う(書面による債務免除)方法が考えられます。

会社に対する貸付金を生前に放棄します。会社側から見ると債務を免除されたことになるため、債務免除益が発生し、その金額が法人税の課税対象となりますが、業績が悪化している会社は通常青色欠損金があるため、この繰越欠損金と相殺できれば税金がかからないことになります。

ただし、繰越欠損金は9年前(平成30年4月1日以降開始事業年度分は10年)までの欠損金しか相殺できないため、それ以前に大きな赤字があれば、債務免除の金額が相殺しきれず税金がかかってしまうリスクがあります。また、赤字会社は税務申告をきっちり行っていないケースがあるため、そのような場合は青色欠損金がなく、債務免除益と相殺できないことがあります。

相続対策で最近比較的く利用されるのが、会社に対する債権 (会社からすれば社長からの借入金)を現物出資することにより、債権と株式を交換する方法です。これを現物出資方式と呼びます。この方式によると、社長の貸付金は株式評価に変わるため、会社の財務状態が悪ければ、相続税評価額を下げることができます。一方、債務者側の税務処理として、債権の時価評価額により資本金等の額を増加させることとなります。そのため、債務超過の会社の場合には、債権の額面額と時価との差額は債務消滅益として益金の額に計上することとなります。債務超過会社で繰越欠損金と相殺できれば法人税の追加負担は生じません。

「その回収が不可能または著しく困難であると見込まれるとき」とは財産評価基本通達により、下記の場合が例示されています。

- ・振り出した手形が不渡りとなったこと

- ・民事再生法の決定があったこと

- ・破産の宣告があったこと

- ・重大な損失を受けて事業廃止または6ヵ月以上休業

回収が困難な会社に対する貸付金にまるまる相続税がかかってしまうと、相続人の負担が大変重いものになります。

相続が発生してから取れる対応は限られてしまいます。相続放棄をするか、申告期限までに会社を清算してしまうぐらいしか方法はありません。

このような状況に陥らないためにも生前に対策をしておく必要があります。

(1)債権放棄(書面による債務免除)

実務では、同族会社の業績が悪化し、資金繰りの状況があまり良くない場含には、社長がその会社に対してお金を貸し、資金援助していることがよくあります。また、社長の役員報酬が未払いになった状態で放置されているケースも見受けられます。基本的に同族会社のお金=社長のお金という認識があるため、会社に対する貸付金や債権を積極的に回収するという意識が低いためです。ただし、税法上は、会社と社長個人は全くの別人格として扱われるため、社長の会社に対する債権は相続財産になるため、相続税申告の段階で慌てないためにも生前に債権債務関係を整理しておく必要があります。生前に実施する対策としては、生前に債権放棄を行う(書面による債務免除)方法が考えられます。

会社に対する貸付金を生前に放棄します。会社側から見ると債務を免除されたことになるため、債務免除益が発生し、その金額が法人税の課税対象となりますが、業績が悪化している会社は通常青色欠損金があるため、この繰越欠損金と相殺できれば税金がかからないことになります。

ただし、繰越欠損金は9年前(平成30年4月1日以降開始事業年度分は10年)までの欠損金しか相殺できないため、それ以前に大きな赤字があれば、債務免除の金額が相殺しきれず税金がかかってしまうリスクがあります。また、赤字会社は税務申告をきっちり行っていないケースがあるため、そのような場合は青色欠損金がなく、債務免除益と相殺できないことがあります。

(2)デット・エクイティ・スワップ(DES)

デット・エクイティ・スワップとは債務の株式化のことをいい、債権者が債務者に対する債権(貸付金)を現物出資して債務者の債務(借入金)を消滅させ、債務者の資本を増加させる増資の方法です。DESにより債権者が債務者に対して有していた債権が当該債務者に現物出資された場含、債務者が債権者に対して負っていた債務は、現物出資を受けた債権との混同により消滅することになります。相続対策で最近比較的く利用されるのが、会社に対する債権 (会社からすれば社長からの借入金)を現物出資することにより、債権と株式を交換する方法です。これを現物出資方式と呼びます。この方式によると、社長の貸付金は株式評価に変わるため、会社の財務状態が悪ければ、相続税評価額を下げることができます。一方、債務者側の税務処理として、債権の時価評価額により資本金等の額を増加させることとなります。そのため、債務超過の会社の場合には、債権の額面額と時価との差額は債務消滅益として益金の額に計上することとなります。債務超過会社で繰越欠損金と相殺できれば法人税の追加負担は生じません。

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.