![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについても対応していますのでお気軽にお問い合わせ下さいませ。

コラム

相続専門オフィスより、新着情報や相続税を中心とした様々な税に関するお知らせを記載しております。

ぜひ一度ご一読ください。

ぜひ一度ご一読ください。

相続税基礎知識に関するコラム

1.自社株(非上場株式)の評価方法

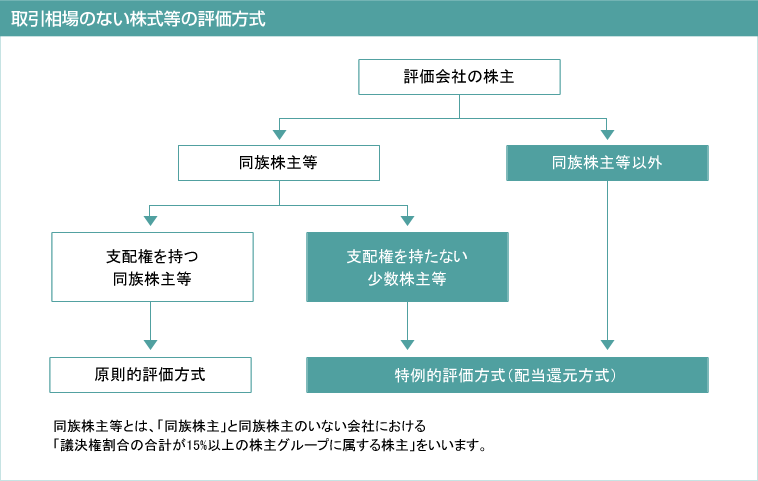

自社株とは、同族会社のオーナー社長やその一族が所有する株式のことをいいます。取引相場のある上場株式は、取引所の株価という客観的な数字で株価を評価することができますが、中小企業のような上場していない会社の株価を評価する場合、客観的な数値がありません。この自社株をどのように評価するかというと、国税庁が作成している「財産評価基本通達」の「取引相場のない株式等の評価」に基づいて評価することになります。 非上場株式とは、上場株式以外の株式の総称であり、非上場株式の中でも上場株式に近い規模の大会社から、個人企業並みの小規模会社までその内訳は千差万別であります。よって、非上場株式の評価方法を定める財産評価基本通達では、取引相場のない非上場株式を規模に応じて大会社・中会社・小会社に区分し、区分に応じてそれぞれに即した評価方式を定めています。非上場株式を贈与や相続で取得した株主が同族株主かそれ以外の株主かによって評価方法が変わってきます。同族株主か否かで会社経営への影響度(支配力)が変わるため、支配力によってその株式を保有している目的も変わってくると考えられるからです。

支配権を有する同族株主が取得する株式の評価は、会社の業績や資産内容等を反映した原則的評価方式(類似業種比準方式、純資産価額方式及びこれらの併用方式)により評価し、同族株主以外の少数株主が取得する株式は特例的評価方式(配当還元方式)により評価することになります。一般的に特例的評価方式(配当還元方式)による評価の方が株価は低くなる傾向にあります。

また、評価対象会社が保有している資産の大半が株式・土地等の資産内容が特異な会社、開業間もない会社・休眠会社等の営業状態が特異な会社(特定会社)は、通常の事業活動を前提としている原則的な評価方法は馴染まないため、特定会社の評価会社として個別にその評価方法が定められています。

なお、非上場株式を売買する際の売買価格の考え方については、「非上場株式の売買価格ページ」を参照してください。

また、当オフィスでは非上場株式の株価評価サービスを提供しております。

2.取引相場のない株式等の評価方式の区分

株主の所有する評価会社の議決権割合に応じて次のような評価方法になります。

(1)同族株主のいる会社の評価方式

| 株主の態様 | 評価方式 | |||

| 同族株主 | 取得後の議決権割合が5%以上の株主 | 原則的評価方式 (類似業種比準方式又は 純資産価額方式、 若しくはそれらの併用方式) |

||

| 取得後の 議決権割合が 5%未満の株主 |

中心的な同族株主がいない場合 | |||

| 中心的な 同族株主が いる場合 |

中心的な同族株主 | |||

| 役員文は役員予定者 | ||||

| その他の株主 | 特例的評価方式 (配当還元方式) |

|||

| 同族株主以外の株主 | ||||

①同族株主とは

課税時期における評価会社の株主の内、株主の一人及びその同族関係者の有する議決権割合の合計数が、その会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者をいいます。なお、この場合において、その評価会社の株主の内、株主の一人及びその同族関係者の有する議決権割合の合計数のうち最も多いグループの有する議決権割合の合計数が、その会社の議決権総数の50%超である会社においては、50%超のその株主及び同族関係者をいいます。

②同族関係者とは

親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係のある個人(内縁関係にある者等)及び特殊関係にある会社(子会社、孫会社等)をいいます。③中心的な同族株主とは

課税時期において、同族株主の一人並びにその株主の配偶者・直系血族・兄弟姉妹及び一親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権割合が25%以上である会社を含む)の有する株式の合計数が、その会社の議決権数の25%以上である場合におけるその株主をいいます。④役員文は役員予定者

役員とは下記の者をいい、いわゆる平取は該当しません。・社長、理事長、代表取締役、代表執行役、代表理事及び清算人

・副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

・取締役(指名委員会等設置会社の取締役及び監査等委員である取締役に限る。)、会計参与及び監査役並びに監事

(2)同族株主がいない会社の評価方法

| 株主の態様 | 評価方式 | |||

| 議決権割合の 合計が15% 以上の株主 グループに 属する株主 |

取得後の議決権割合が5%以上の株主 | 原則的評価方式 (類似業種比準方式又は 純資産価額方式、 若しくはそれらの併用方式) |

||

| 取得後の 議決権割合が 5%未満の株主 |

中心的な株主がいない場合 | |||

| 中心的な株主 がいる場合 |

役員又は役員予定者 | |||

| その他の株主 | 特例的評価方式 (配当還元方式) |

|||

| 議決権割合の合計が15%未満の株主グループに属する株主 | ||||

①中心的な株主とは

中心的な株主とは、同族株主のいない会社の株主で、課税時期において株主の一人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。(3)会社規模の区分に応じた評価方式の概要

会社区分や評価方式の詳細な説明は後述しますが、会社規模の区分に応じて評価方式は下記の通りとなります。| 会社の規模 | 評価方式 | 備考 |

| 大会社 | 類似業種比準価額 | 純資産価額でもよい |

| 中会社の大 | 類似業種比準価額×90%+純資産価額×10% | |

| 中会社の中 | 類似業種比準価額×75%+純資産価額×25% | |

| 中会社の小 | 類似業種比準価額×60%+純資産価額×40% | |

| 小会社 | 純資産価額 | 〈類似業種比準価額×50%+ 純資産価額×50%〉でもよい |

★類似業種比準方式と純資産価額方式の比較

| 類似業種比準方式 | 純資産価額方式 |

| 利益の大きい会社の評価額が高くなる傾向 | 社歴が長く剰余金の大きい会社の評価が高くなる |

| 上場会社の株価が高いと評価も上がる (外部要因の影響を受ける) |

含み益のある不動産は株式等の資産を 所有していると評価が高くなる |

| 評価額の変動が大きいので対策がしやすい | 評価額の変動が小さいので対策が難しい |

3.会社規模の区分

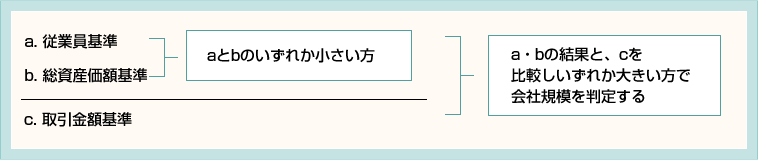

非上場株式の評価方法は、類似業種比準方式、純資産価額方式、配当還元方式の3種類ありますが、どの評価方法が採用されるかは、会社規模の区分によって判定します。会社規模の区分の判定を行うのは、上場会社に近い規模の会社については、上場会社の株価を基にした類似業種比准方式により評価し、規模の小さい会社については事業用資産の評価に基づく純資産価額方式による評価が実態に即していると考えられるためです。

「会社規模」は、下の表のように従業員数、総資産価額、取引金額、業種に応じて、大会社、中会社、小会社に区分します。

このうち中会社はさらに、大、中、小に分かれるため、会社規模は5つに区分されます。

この5つの区分によって、評価方式が決まります(以下の図参照)。

なお、従業員数が70人以上であれば、無条件で「大会社」になります。

| 会社の規模 | 総資産価額(帳簿価額) | 従業 員数 |

年間の取引金額 | ||||

| 卸売業 | 小売・サービス業 | その他の 事業 |

卸売業 | 小売・サービス業 | その他の 事業 |

||

| 大会社 | - | - | - | 70人 以上 |

- | - | - |

| 大会社 | 20億円 以上 |

15億円 以上 |

15億円 以上 |

35人超 | 30億円 以上 |

20億円 以上 |

15億円 以上 |

| 中会社(大) | 4億円 以上 |

5億円 以上 |

5億円 以上 |

35人超 | 7億円 以上 |

5億円 以上 |

4億円 以上 |

| 中会社(中) | 2億円 以上 |

2億5,000万円 以上 |

2億5,000万円 以上 |

20人超 | 3億5,000万円 以上 |

2億5,000万円 以上 |

2億円 以上 |

| 中会社(小) | 7,000万円 以上 |

4,000万円 以上 |

5,000万円 以上 |

5人超 | 2億円 以上 |

6,000万円 以上 |

8,000万円 以上 |

| 小会社 | 7,000万円 未満 |

4,000万円 未満 |

5,000万円 未満 |

5人 以下 |

2億円 未満 |

6,000万円 未満 |

8,000万円 未満 |

・従業員数が70人以上の会社 → 大会社に該当

・従業員数が70人未満の会社

※総資産価額(帳簿価額)は確定決算上の帳簿価額のことをいいます。貸倒引当金は控除しません。一株当たり純資産価額を求める場合に使用する税法上の帳簿価額とは異なります。

4.非上場株式の評価方法

非上場株式の評価方法には原則的評価方式である類似業種比準方式と純資産価額方式があり、大会社には類似業種比準方式で評価します。中会社はさらに大・中・小に区分され、類似業種比準方式と純資産価額方式を一定比率で組み合わせて評価額を算定します。小会社には純資産価額方式が適用されます。なお、大会社、中会社でも、純資産価額方式の評価額のほうが低い場合には、純資産価額を評価額とすることができます。小会社は類似業種比準価額×50%+純資産価額×50%で評価することもできます。一方、同族株主等以外の株主等については、配当額に基づいて評価することができる配当還元方式を採用することができます。

(1)原則的評価方式

①類似業種比準方式

類似業種比準価額は、事業内容の類似する上場企業の株式の株価に比準して株価を評価する方法のこといいます。具体的には評価会社の事業に該当する業種(類似業種)の上場会社の株価「A」、1株当たりの配当金額「B」、利益金額「C」及び純資産価額「D」(帳簿価額によって計算した金額)を基とし、次の算式によって計算します。

A ×

Ⓑ

B

+

Ⓒ

C

+

Ⓓ

D

3

× 勘酌率※ ×

1株あたりの資本金等の額

50円

※勘酌率:大会社0.7、中会社0.6、小会社0.5

上記の算式中の「A」、「Ⓑ」、「Ⓒ」、「Ⓓ」、「B」、「C」および「D」は、それぞれ次によります。なお発行済株式数は、1株当たりの資本金等の額を50円とした場合の発行済株式数をいいます。

| 「A」= | 類似業種の株価 類似業種を「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との 対比表」から評価会社の業種目を判定する。 2以上の業種を兼業している場合は、原則として取引金額の割合が50%を超える業種 を評価会社の業種とするが、50%を超える主たる業種目がない場合は <財評通181-2により判定>。 類似業種の株価は課税時期の属する月以前3カ月間の各月平均株価、前年平均株価、 前2年間の平均株価のうち、最も低い株価を採用。 株価は「類似業種比準価額計算上の業種目及び業種目別株価等」より抜粋する。 |

| 「Ⓑ」= | 評価会社の1株当たりの配当金額 |

| 「Ⓒ」= | 評価会社の1株当たりの利益金額 ㋑直前期のみで計算した1株当たり利益金額 ㋺直前期と直前々期の平均で計算した1株当たりの利益金額 ※㋑と㋺のいずれか低い方を選択できる。 ただし比準要素数1の会社・比準要素数0の会社の判定要素の金額は正数が有利 |

| 「Ⓓ」= | 評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額) |

| 「B」= | 課税時期の属する年の類似業種の1株当たりの配当金額 |

| 「C」= | 課税時期の属する年の類似業種の1株当たりの年利益金額 |

| 「D」= | 課税時期の属する年の類似業種の1株当たりの純資産価額 (帳簿価額によって計算した金額) |

②純資産価額方式

純資産価額方式は、株式を会社財産に対する持分と考え、会社の純資産額に基づいて株式の評価額を算定する方法です。具体的には、課税時期において会社の所有する資産及び負債を「相続税評価額」によって評価し、資産の合計額から負債の合計額を差し引いて相続税評価額ベースの純資産額(A)を求めます。次に帳簿価額(税務上)による資産の合計額から負債の合計額を差し引いて帳簿上の純資産額(B)を算定します。(A)-(B)が含み益(C)ということになるので、含み益(C)の37%を法人税相当額として(A)から控除した金額を純資産額とし、発行済株式数で除した金額を評価額とする方法です。

1株当たりの純資産価額

1株当たりの純資産価額 =

(資産の相続税評価額の合計額)ー(各負債の合計額)

ー(評価差額に対する法人税等相当額37%) 課税時期における発行済み株式数(自己株式控除後)

ー(評価差額に対する法人税等相当額37%) 課税時期における発行済み株式数(自己株式控除後)

※通達は課税時期における仮決算を予定していますが、実務上は直前期末基準を採用しています。

この計算で用いる帳簿価額は会計上の帳簿価額ではなく、税務上の帳簿価額を使用します。

異なってくるため注意が必要です!

- 例)

- ・土地建物等を課税時期開始前3年以内に取得等した場合の価額は、相続税評価額ではなく、課税時期における通常の取引価額相当額により評価する。

- ・特別償却している固定資産は、特別償却しなかった場合の減価償却費を計算し直す必要がある。

- ・繰延資産等、換金価値のない資産は評価対象としない。

- ・営業権を評価する必要がある。

- ・直前期末日後から課税時期までに確定した剰余金の配当等の金額は負債に計上する。

- ・評価会社が受取る生命保険金等は資産に計上する必要がある。同時に保険金に対する法人税等相当額について負債に計上する。

- ・保険事故が発生していない生命保険は解約返戻金等で評価する。

- ・固定資産税等のうち、課税時期において未払がある場合には負債に計上する。

- ・被相続人の死亡により支給が確定した退職手当金・功労金等は負債に計上する。

★評価減ができる場合とできない場合のまとめ

| 会社の規模 | 原則 | 納税者の選択 |

| 大会社 | 類似業種 | 純資産価額【評価減不可】 |

| 中会社 | 類似業種×L+純資産価額 【評価減可】×(1-L) |

純資産価額【評価減不可】×L+純資産価額 【評価減可】×(1-L) |

| 小会社 | 純資産価額【評価減可】 | 類似業種×0.5+純資産価額【評価減可】×0.5 |

(2)特例的評価方式(配当還元方式)

同族株主等以外の株主等は会社に対する支配力がないため、株主は配当を期待して所有しているとの考え及び評価の簡便性の観点から配当額に基づいて評価する配当還元方式を採用します。①配当還元方式が適用できる株式

- ア)同族株主のいる会社の同族株主以外の株主が取得した株式

- イ)同族株主のいる会社の同族株主グループに含まれるが、会社支配力の少ない一定の少数株主(一定の役員を除く)として取得した株式

- ウ)同族株主のいない会社の株主の内、議決権割合が15%以上の株主グループがいる場合で、その株主らが15%以上の株主グループに含まれない株主として取得した株式

- エ)同族株主のいない会社において、議決権割合が15%以上の株主グループがいて、さらにその15%グループの中に中心的な株主がおり、判定する本人が中心的な株主でなく、一定の役員でない場合の株主として取得した株式

②計算方法

配当還元方式による価額の計算式

1株当たりの配当還元価額 =

1株(50円)当たりの年平均配当金額(※1)

10%

×

1株当たりの資本金等の額

50円

※1

直前期末以前2年間の配当金合計÷2

直前期末の資本金等の額÷50円(銭未満切捨て)

※2 直前期末以前2年間の配当金合計÷2が2円50銭未満の場合(無配を含む)は、2円50銭として計算します。また、配当金額には特別配当等の毎期継続されないものは除きます。

③評価方法の選択

配当還元方式が原則的評価方式よりも評価額が高い場合は、原則的評価方式による評価を採用することができます。5.会社規模ごとの評価方法

(1)大会社の評価方法

類似業種比準方式によって行います。ただし、純資産価額方式を選択することもできます。(2)中会社の評価方法

この株式の評価は類似業種比準方式と純資産価額方式との併用によって評価します。その計算式は次のとおりです。

中会社の評価方法

類似業種比準価額 × L +

課税時期の1株

当り純資産価額

相続税評価額に

よる計算金額

× ( 1 - L )

上記の算式中の「L」は、評価会社の総資産価額(帳簿価額によって計算した金額)および従業員数または直前期末以前1年間における取引金額に応じて、それぞれに次に定める割合のうちいずれか大きい方の割合とします。

①総資産価額(帳簿価額によって計算した金額)及び従業員数に応ずる割合

| 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 | 割合 |

| 4億円以上(従業員数が35人以下の会社を除きます。) | 5億円以上(従業員数が35人以下の会社を除きます。) | 5億円以上(従業員数が35人以下の会社を除きます。) | 0.90 |

| 2億円以上(従業員数が20人以下の会社を除きます。) | 2億5,000万円以上(従業員数が20人以下の会社を除きます。) | 2億5,000万円以上(従業員数が20人以下の会社を除きます。) | 0.75 |

| 7,000万円以上(従業員数が5人以下の会社を除きます。) | 4,000万円以上(従業員数が5人以下の会社を除きます。) | 5,000万円以上(従業員数が5人以下の会社を除きます。) | 0.60 |

②直前期末以前1年間における取引金額に応ずる割合

| 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 | 割合 |

| 7億円以上30億円未満 | 5億円以上20億円未満 | 4億円以上15億円未満 | 0.90 |

| 3億5,000万円以上7億円未満 | 2億5,000万円以上5億円未満 | 2億円以上4億円未満 | 0.75 |

| 2億円以上3億5,000万円未満 | 6,000万円以上2億5,000万円 | 8,000万円以上2億円未満 | 0.60 |

(3)小会社の株式の評価方法

純資産価価額方式によって評価します。ただし、納税義務者の選択により、中会社における併用方式のLを0.50として評価することができます。(4)特定評価会社株式の評価

上記の他に、資産の保有状況、営業の状態等が一般の会社と異なる会社があります。そのような会社の株式(いわゆる特定会社株式)については、一般の会社の評価方法では適正な評価を行うことが馴染まないため、一般の評価会社の株式とは区分して個別に評価方法が定められています。特定会社株式に該当すると比準要素数1の会社以外は、類似業種比準方式の評価方法を採用できないため、原則として純資産価額方式による評価となり、含み資産の多い会社の株式は高く評価される傾向にあります。

①土地保有特定会社

土地保有特定会社とは、総資産に占める土地の割合が高い会社をいいます。会社規模ごとに土地保有割合(総資産価額に占める土地などの価額合計の割合)が決められており、土地保有特定会社に該当する場合には、純資産価額により評価することになります。なお、土地保有割合は帳簿価額で判定するのではなく、相続税評価額により判定します。土地の含み益が多い会社等は、決算書では該当しなくても相続税評価額を計算してみると該当することがあるため、注意が必要です。

| 土地保有割合(相続税評価額による) | ||||

| 大会社 | 70%以上 | |||

| 中会社 | 90%以上 | |||

| 小会社 | 総資産価額(帳簿価額) | 土地保有割合 (相続税評価額による) |

||

| 卸売業 | 小売・サービス業 | 卸売・小売・サービス業以外 | ||

| 20億円以上 | 15億円以上 | 70%以上 | ||

| 20億円未満 7,000万円以上 |

15億円未満 4,000万円以上 |

15億円未満 5,000万円以上 |

90%以上 | |

| 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 適用除外 | |

【土地保有特定会社の評価方法】

| 区分 | 評価方法 |

| 同族株主が取得した株式 | 純資産価額方式 ただし、株式の取得者とその同族関係者の有する持株割合が50%以下であるときは、純資産価額の80%が評価額となります。 |

| 同族株主以外が取得した株式 | 配当還元方式 ただし、配当還元価額が純資産価額より高い場合は、純資産価額になります。 |

【資産の組み替えについて】

土地保有特定会社の判定を回避するために、土地を売却して他の資産に組み替える方法や、会社の組織再編を行い土地の保有割合を引き下げ、土地保有特例会社の判定から外すための対策が行われることがあります。

しかし、課税時期前に合理的な理由がなく、土地の保有割合の引き下げをのみを目的として資産変動が行われた場合には、その資産変動はなかったものとして、土地保有割合の判定が行われることになります。具体的には直前に多額の借入を行う資産の組み替え等が考えられます。

②株式保有特定会社

課税時期における評価会社の総資産に占める株式・出資の価額の合計の割合が50%以上である会社を「株式保有特定会社」といいます。株式保有特定会社の判定となる株式等は、上場・非上場、所有期間、所有目的を問いません。また出資金、新株予約権付社債も含まれます。

| 該当するもの | 証券会社が保有する商品としての株式 外国株式 株式制のゴルフ会員権 新株予約権付社債 |

| 該当しないもの | 匿名組合の出資 証券投資信託の受益証券 |

【株式保有特定会社の評価方法】

原則として純資産価額方式により評価することとされています。

ただし、純資産価額方式に代えて、「S1+S2」方式とよばれる類似業種比準方式を修正した評価方式により評価をすることもできます。

「S1+S2」のうち「S1」は、会社が保有する株式等やその株式等に係る配当金を除外した上で会社規模に応じた原則的評価方式である類似業種比準方式、純資産価額方式またはその併用方式により評価した金額となります。「S2」は、会社が保有する株式等に相当する部分の価額をいい、純資産価額方式により評価されます。このS1の金額とS2の金額の合計額が、「S1+S2」方式による評価額となります。

株式保有特定会社に該当すると、株式評価において純資産価額の占めるウエイトが高くなるため、含み益のある株式を多数保有している場合は株価が高額になる傾向にあります。

| 区分 | 評価方法 | |

| 同族株主が取得した株式 | 原則 | 純資産価額方式 ただし、株式の取得者とその同族関係者の有する持株割合が50%以下であるときは、純資産価額の80%が評価額となります。 |

| 特例 | S1+S2方式 | |

| 同族株主以外が取得した株式 | 配当還元方式 ただし、配当還元価額が、上記原則又は特例により評価した価額より高い場合は、上記原則又は特例により評価した価額になります。 |

|

【資産の組み替えについて】

株式保有特定会社の判定を回避するためには、株式等を売却して他の資産に組み替える方法や、会社の組織再編を行い株式の保有割合を引き下げ、株式保有特例会社に該当しないようにすることを考えられます。

しかし、課税時期前に合理的な理由がなく、株式の保有割合の引き下げをのみを目的として資産変動が行われた場合には、その資産変動はなかったものとして、株式等保有割合の判定が行われることになります。具体的には直前に多額の借入を行う資産の組み替え等が考えられます。

③比準要素数1の会社

比準要素数1の会社の株式とは、類似業種比準方式で定められた次の3つの金額のうち、直前期末においていずれか2つの金額が0の会社で、なおかつ、直前々期末を基準にして計算した場合にいずれか2つ以上の金額が0である評価会社のことをいいます。- ・1株当たりの配当金額

- ・1株当たりの利益金額

- ・1株当たりの純資産価額(税務上の帳簿価額によって計算した金額)

-

【具体例】

| 比準要素 | 直近 | 2期前 | 3期前 |

| 配当 | 0 | 0 | 0 |

| 利益 | △200 | △500 | 600 |

| 純資産 | 100 | 300 | 900 |

★計算方法

配当・・・2年間の平均額

利益・・・1年間の金額 or 2年間の平均額

純資産・・・直前期末の金額

★直近基準の判定

配当⇒ゼロ

利益⇒ゼロ(直近、2期前ともにマイナスのため)

純資産⇒100

∴ 配当と利益がゼロのため2つ以上の金額がゼロに該当

★2期前基準の判定

配当⇒ゼロ

利益⇒50(△500と600の平均)

純資産⇒300

∴ 配当はゼロだが、利益と純資産がプラス

結論 ⇒ 直前々期はいずれか2つ以上の金額が0ではないため比準要素1の会社に該当しない

比準要素数1の会社は、類似業種比準価額では適正な評価をすることが出来ないため、純資産価額または類似業種比準価額×0.25+純資産価額×0.75で評価します。

なお、株式保有特定会社、土地保有特定会社、開業後3年未満の会社や開業前または休業・清算中の会社に該当する場合は比準要素数1の会社には含まれません。

比準要素数0の会社は、別途規定が設けられています。

【比準要素数1の会社の評価方法】

| 区分 | 評価方法 | |

| 同族株主が取得した株式 | 原則 | 純資産価額方式 ただし、株式の取得者とその同族関係者の有する持株割合が50%以下であるときは、純資産価額の80%が評価額となります。 |

| 特例 | 納税者の選択により、次の算式で求めた価額を評価額とすることができます。 類似業種比準価額×0.25+1株当りの純資産価額×0.75 |

|

| 同族株主以外が取得した株式 | 配当還元方式 ただし、配当還元価額が、上記原則又は特例により評価した価額より高い場合は、上記原則又は特例により評価した価額になります。 |

|

④開業後3年未満の会社または比準要素数Oの会社

開業後3年未満の会社と比準要素数Oの会社は安定した正常な事業活動が行われていると判断されないため、純資産価額により評価します。- ア) 開業後3年未満の会社とは、開業してから課税時期まで3年未満会社のことをいいます。

法人設立日ではなく開業日から3年なので注意が必要です。

これは節税のための法人設立及び休眠会社を利用した節税を防止するために規制されています。 - イ) 比準要素数0の会社

- 直前期末基準のみで判定したBCDの3つの全てが0の会社をいいます。直前期末基準とは次のBCDをいいます。

- B:配当金は直前期と直前々期の平均額

- C:利益金は直前期のみ又は直前期と直前々期の平均の有利な方の額

- D:純資産価額は直前期のみの金額

- ※つまり直前々々期のデータは使わないで判定することになります、

【開業後3年未満の会社・比準要素数Oの会社の評価方法】

| 区分 | 評価方法 |

| 同族株主が取得した株式 | 純資産価額方式 ただし、株式の取得者とその同族関係者の有する持株割合が50%以下であるときは、純資産価額の80%が評価額となります。 |

| 同族株主以外が取得した株式 | 配当還元方式 ただし、配当還元価額が純資産価額より高い場合は、純資産価額になります。 |

⑤開業前または休業中の会社

開業前とは会社設立後未開業の状態の会社をいい、休業中とは課税時期の前後において休業中の会社のことをいいます。なお、その後近々再開する予定等の短期間の休業は除かれます。開業前または休業中の会社は現に事業活動を行っておらず利益も配当もないため、類似業種比準方式は馴染まないことから純資産価額で評価します。

【開業前または休業中の会社の評価方法】

| 区分 | 評価方法 |

| 同族株主が取得した株式 | 純資産価額方式のみ。 株式保有割合が50%以下でも80%評価の適用はない |

| 同族株主以外が取得した株式 |

⑥清算中の会社

清算中の会社とは、解散決議をして法務局に解散登記をした後、清算結了前の会社をいいます。清算中の会社は営業活動を行わず、清算して残余財産を分配するだけなので、原則として清算分配見込額に分配を受けると見込まれる日までの期間に応じる基準年利率による複利現価の額を乗じて算定します(要は清算分配見込額を現在価値に割引きます)。

【清算中の会社の評価方法】

| 区分 | 評価方法 |

| 同族株主が取得した株式 | 原則として、清算分配見込額によるが、実務上は純資産価額による評価も可能 |

| 同族株主以外が取得した株式 |

⑦特定の評価会社の株式の評価方法のまとめ

| 会社の区分 | 評価方式 |

| 比準要素数1の会社 | 純資産価額 併用方式(類似業種比準価額x25%+純資産価額X75%) |

| 株式保有特定会社 | 純資産価額 S1+S2方式 |

| 土地保有特定会社 | 純資産価額 |

| 開業後3年未満の会社・比準要素数Oの会社 | 純資産価額 |

| 開業前または休業中の会社 | 純資産価額 |

| 清算中の会社 | 清算分配金見込額 |

特定の評価会社の評価方法のまとめ

✔ 株式保有特定会社、土地保有特定会社に該当すると、株式の評価額は高くなる!

✔ 同族株主以外が取得した株式は、配当還元方式で評価できる!

※開業前、休業・清算中の会社は除く

✔ 同族株主以外が取得した株式は、配当還元方式で評価できる!

※開業前、休業・清算中の会社は除く

6.非上場株式の株価評価サービス

当事務所では、非上場株式の売買価格決定の参考資料として税務上の株価算定サービスを提供しております。株価算定サービスは証券会社や銀行等の金融機関やコンサルティング会社も行っていますが、金融機関は税理士(法人)ではないので税務相談を受けることはできず、最終的な税務申告まではサポートできません。

また、金融機関の提案は、金融機関にメリットが出るように融資が紐づいている場合等が多いため、必ずしも経営者にとってベストな方法とは考えられないケースも見受けられます。

中小企業の経営者にとっては、非上場株式の譲渡価格は税務面の影響が大きいため、顧問の税理士等にしっかり相談されることをお勧めします。

当オフィスは経営者の事業承継や相続税対策を目的として、税務上の株価算定サービスを提供しております。

| 株価算定に必要な資料 |

| 法人税申告書一式3期分 (決算書、勘定科目内訳書、固定資産台帳、法人事業概況説明書含む) |

| 株主名簿 |

| 不動産については固定資産税評価額(納税通知書等) |

| 純資産価額(時価評価)算定に必要な資料 (有価証券の時価情報、生命保険の解約返戻金等) |

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.