![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについてもweb面談等で対応いたしますのでお気軽にお問い合わせ下さいませ。

コラム

相続専門オフィスより、新着情報や相続税を中心とした様々な税に関するお知らせを記載しております。

ぜひ一度ご一読ください。

ぜひ一度ご一読ください。

相続税基礎知識に関するコラム

「相続の申告についてのお尋ね」が届いたら

目次

1.「相続税!?」税務署からのお知らせ

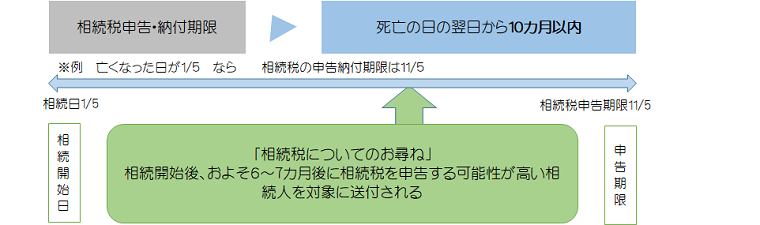

相続開始後、6カ月経過した頃に税務署から相続についてのお尋ね「相続税の申告要否検討表」というお知らせが法定相続人(相続人)へ文書で届くことがあります。これは、相続税申告の必要性が高い相続人を対象に送付され、被相続人の相続財産が相続税の基礎控除額を超えている場合には相続税の申告が必要となるので、 申告期限内(相続開始日より10カ月以内)に相続税をお支払いください、という内容の文書です。

税務署から「相続税のお尋ね」が届くのは、相続発生から概ね6~7ヶ月経過した頃です。 相続税の申告と納付が申告期限(被相続人の死亡後10カ月以内)を過ぎている場合は、本税に加えて無申告加算税や延滞税などのペナルティも課税されるので注意が必要です。

2.税務署がお尋ねを送る相手とは

相続が発生すると市町村役場に死亡届を提出しますが、その情報は固定資産課税台帳とともに税務署にも報告がいくことになります。 当該情報を基に税務署は死亡の事実と不動産の所有状況を把握し、不動産の評価額が高ければ、その人は相続税申告が必要と判断し、お尋ねを送付することになります。 また、税務署は国税管理システム(KSKシステム)に過去の申告状況、不動産の売買情報、保険金の支払調書、有価証券の年間取引報告書等の情報を蓄積しています。 また税務署は、職権により亡くなった方の預金口座の内容や残高を金融機関に照会することが可能です。 当該情報も活用して、亡くなった方の相続税申告の要否を検討し、申告の必要性が高いと考えられる相続人に対してお尋ねを送付しています。つまり、お尋ねが送付されるということは、税務署からリストアップされているということです。

3.お尋ねが送られてきた場合の対応

税務署からお尋ねが送られてきても、相続税申告の必要性を認識しており、税理士に相談されているなら、税理士が相続税申告書を作成して税務署に提出するので、特に対応する必要性はありません。一方、お尋ねの回答がない、相続税申告書の提出もない状態だと、税務署も相続税申告の要否について確認する必要があるため、税務調査へつながる可能性が高くなると考えられます。 相続税申告の必要性がない場合でも、お尋ねに回答して、相続税申告の必要がない旨を税務署に伝えるようにしましょう。 なお、相続税がかかるかどうか微妙なケースについては、土地の正確な評価額の算定や、過去の贈与の状況、名義預金の判定等の専門的な判断が要求されるため、税理士に相談された方が良いと考えられます。

当オフィスでは、相続税申告について初回無料相談を行っております。また、「相続の申告についてのお尋ね」回答の代行もしておりますので、ご相談ください。

※相続税申告の税理士関与割合は令和3年で86.1%であり、特例の適用等で基礎控除以下で税金がかからない申告も含まれているため、相続税のかかる申告はほぼ税理士が関与していると考えられます。

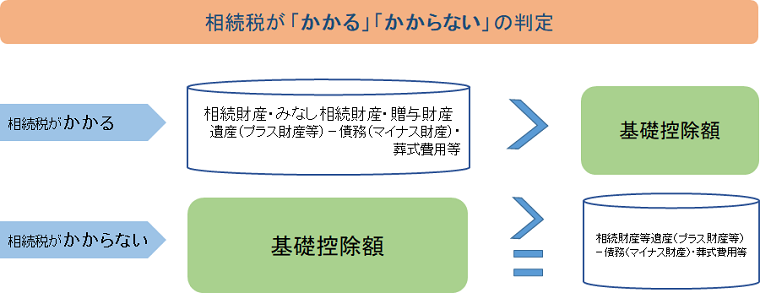

4.相続税はかかる?かからない?

被相続人の遺産総額が「基礎控除額」以下であれば、相続税は発生しません。

5.相続税の基礎控除額の計算

⇒(控除額計算)3,000万円 + 600万円 × 3人 = 4,800万円

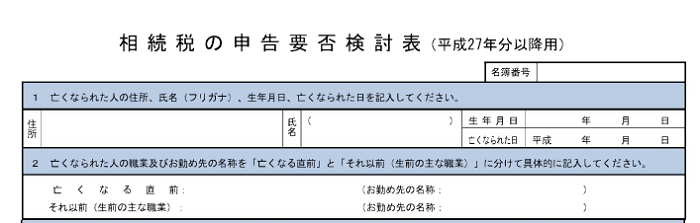

6.「相続税の申告要否検討表」とは…

「相続についてのご案内」が送付された際、「相続税の申告要否検討表」も同封されています。 こちらは、相続人が故人の財産・債務など相続に関する情報を書面にまとめて、相続税の申告が必要か否かを国税庁へ提出する書類となります。 相続税の基礎控除額を上回り、申告が必要な場合は、本来の相続税申告書の様式で書類一式を提出しなければなりません。把握・整理し、相続税の申告が必要か不要かを確認する

① 被相続人の住所・氏名・生年月日と亡くなった日(相続日)を記入します。

② 被相続人の職業・勤務先を記入します。

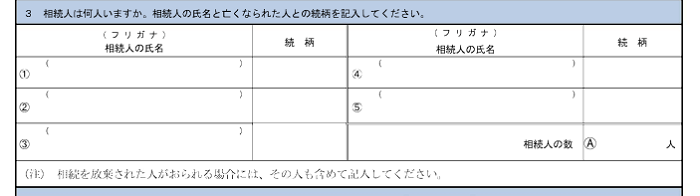

③ 法定相続人を記入します。

法定相続人の範囲は民法で定められており、戸籍にて相続関係を把握し特定します。

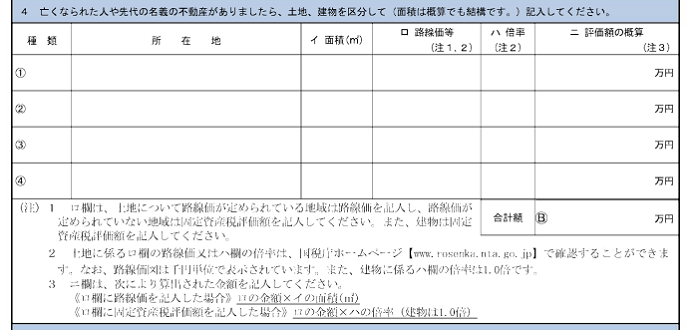

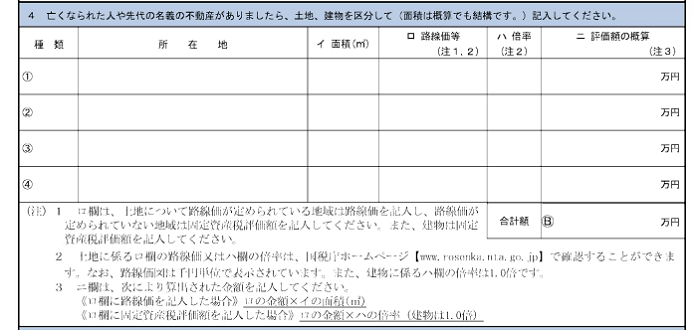

④ 不動産に関して、被相続人名義の土地や家屋等を記入します。

固定資産税の納税通知書、名寄帳、土地や建物の権利証や登記資料などで、被相続人が所有していた不動産をすべて確認する必要があります。

※不動産の評価については、7. 土地の評価の概要をご参照ください。

⑤ 被相続人名義の株式、国債、社債、投資信託などの有価証券を記入します。

亡くなった日を基準日として、金融機関で「残高証明書」等を取得して評価します。

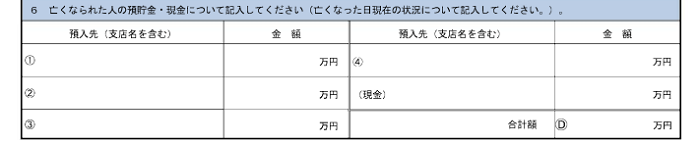

⑥ 被相続人名義の預貯金と手許現金を記入します。

亡くなった日を基準日として、金融機関で「残高証明書」等を取得して評価します。

預貯金の中で見落としがちなのは、名義預金※です。被相続人名義の口座だけでなく、配偶者や子・孫名義で開設している口座や通帳は所有していなかったか等の確認も必要です。

※名義預金とは…

配偶者や子供・孫名義の預金口座であってもその原資、管理等が被相続人であったものは被相続人の財産とみなされます。

配偶者や子供・孫名義の預金口座であってもその原資、管理等が被相続人であったものは被相続人の財産とみなされます。

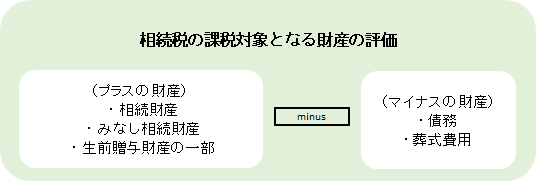

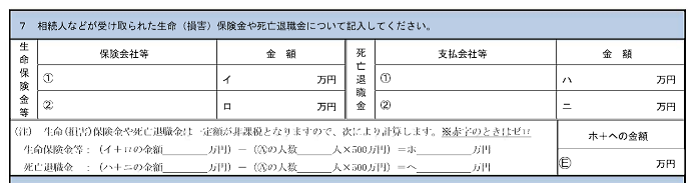

⑦ 相続人が受け取った生命保険や死亡退職金を記入します。

いわゆる「みなし相続財産」のことで、民法上の相続財産ではありませんが、税務上、相続財産とみなして課税対象となるものを記入します。

※生命保険金・死亡退職金は、それぞれ一定額の非課税枠があり、受け取った課税対象額から差し引くことができます。

⇒ 非課税限度額の計算式 … 500万円 × 法定相続人の数

⇒ 非課税限度額の計算式 … 500万円 × 法定相続人の数

⑧ その他の財産を記入します。

自動車、貴金属・骨董品、家財家具、解約返戻金、各種還付金、ゴルフ会員権など上記項目4~7以外の相続税の対象となる被相続人の財産を記入します。

自動車や絵画、骨董品などは、専門の業者に依頼して見積もり又は鑑定してもらい評価額を出すか、実際に売却した金額を評価額とします。 当時の購入金額ではなく、課税時期における売買実例価額などを参考にして評価額を算出します。

⑨ 相続時精算課税制度を適用していた際、記入します。

被相続人から贈与を受け、贈与税の申告の際に相続時精算課税制度を適用していた場合、適用後のすべての贈与財産が相続税の課税対象となります。

⑩ 生前贈与を受けていた際、記入します。

被相続人が亡くなる前の3年以内に贈与を受けた財産は、相続税の課税対象となります。

「暦年課税適用財産」贈与税の基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も相続税財産として加算されます。

⑪ 債務と葬式費用に関して記入します。

相続日以前に発生ていた未払金(医療費、光熱費等)、負債(借金、ローン等)は、相続税額よりマイナスの財産として控除対象となります。

未納である税金に関して、住民税や固定資産税などその年の1月1日に課税されたものは、未納分に関して相続人に納税義務が引き継がれ、相続税の控除対象となります。 すでに一括納付していた場合は対象外となります。

(※香典返戻費用や初七日などの本葬式以外の法要に関する費用などは控除対象外)

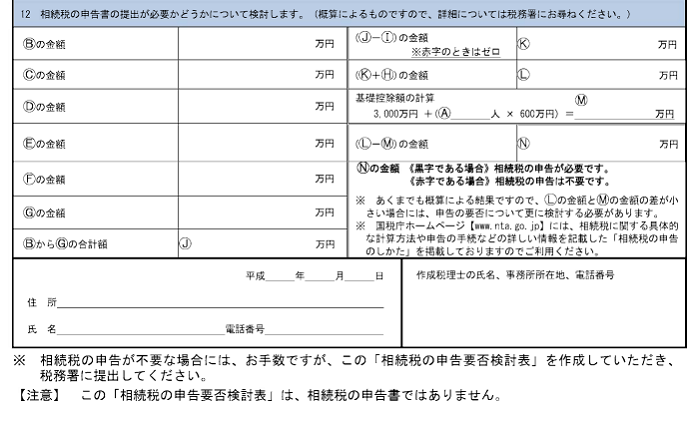

⑫ 最後に相続税申告の提出が必要か否か検討します。

上記の各項目で算出した財産の評価額と基礎控除額を転記し、それぞれ計算します。

7.土地の評価の概要

土地の評価は相続税法上において相続発生時の「時価」により評価すると規定されています。 実際には相続開始後の時価を計算するのは困難であるため、財産評価基本通達の定めによって計算した評価額を時価として宅地を評価します。

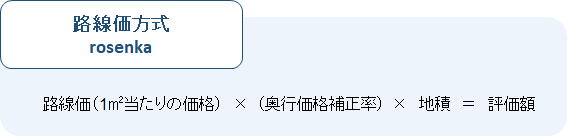

・ 路線価方式 … 土地の面している道路に付されている路線価を基準として評価する

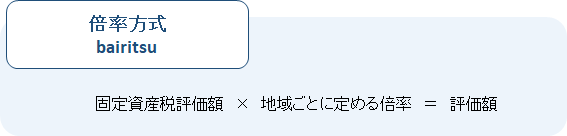

・ 倍率方式 … 固定資産税評価額に一定の倍率をかけて評価する

7-1.路線価にある土地の評価

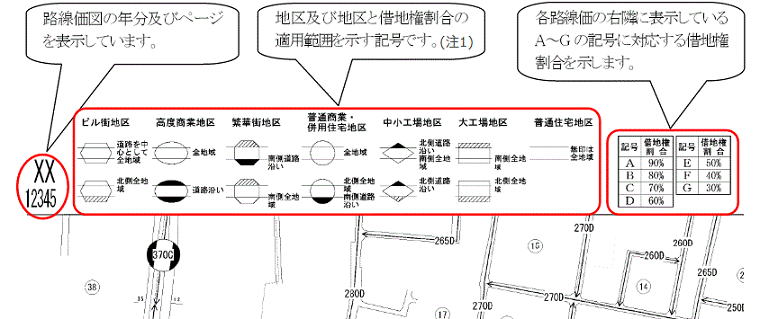

土地の評価方法に関して、立地環境、私道などによる評価減や、宅地の間口距離や奥行距離に係る補正、不整形による各種価格補正率等を適用できれば大幅に土地の評価額を下げることができる可能性があります。

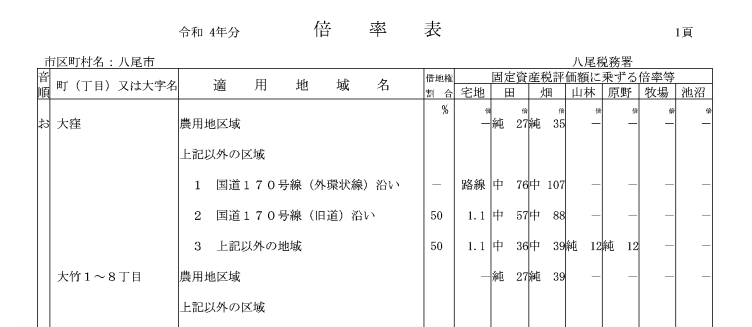

7-2.路線価にない土地の評価

8.相続税の主な特例と各種控除

配偶者控除(配偶者の税額軽減)や小規模宅地等の特例を適用することで、相続財産の総額が基礎控除額を下回って相続税が発生しないことがあります。 ただし、これらの特例は、相続税の申告をすることが一つの要件となっておりますので、この特例を適用して相続税が発生しないとしても、相続税の申告はしておく必要があります。その他に申告しなくても適用できる税額控除として、障害者控除や未成年者控除、相次相続控除などがありますが、 二次相続が発生した際に適用できる各種控除額に制限があるため 過去に適用した控除額を正確に把握し算出する必要があります。 そのため、一次相続で申告していなかったケースでは後の申告が手間取る可能性があります。

| 主な特例・各種控除 | 摘要 | 相続税申告義務 |

| 遺産に係る基礎控除 | 財産の課税価格から控除 | なし |

| 小規模宅地等の特例 | 土地の課税価格の軽減 | 必要 |

| 配偶者の税額軽減 | 各相続人の相続税額から控除 | 必要 |

| 未成年者控除 | なし | |

| 障害者控除 | なし | |

| 相次相続控除 | なし |

9.相続についてのお尋ね(相続税の申告要否検討表)作成サービス

税務署から送付されてきた相続についてのお尋ね(申告要否検討表)の作成を行います。1. 簡易作成プラン

相続財産が基礎控除以下で相続税がかからないことが明らかな場合に簡易的に作成するプランです。| 内容 | 報酬額 | |

| 基本料金 | 50,000円 | |

| 加算報酬 | 土地1利用区分につき | 10,000円 |

※消費税は別途必要となります。

※財産の数が少なく、簡潔に判定できる遺産であること。

※相続直前に多額の預金の引出し等がない、生前に贈与を受けていない等、預金調査が不要な方を対象にしています。

※財産の数が少なく、簡潔に判定できる遺産であること。

※相続直前に多額の預金の引出し等がない、生前に贈与を受けていない等、預金調査が不要な方を対象にしています。

2. 申告書作成プラン

相続税申告が必要かの判断が財産評価を厳密に評価しないと判定できないプランです。評価業務としては通常の相続税申告と同様の内容になるため、遺産が基礎控除額以下で相続税申告の必要がない場合は、報酬は相続税申告報酬の8割となります。

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.