![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについてもweb面談等で対応いたしますのでお気軽にお問い合わせ下さいませ。

コラム

相続専門オフィスより、新着情報や相続税を中心とした様々な税に関するお知らせを記載しております。

ぜひ一度ご一読ください。

ぜひ一度ご一読ください。

不動産に関するコラム

空き家特例

相続した空き家をそのままにしていませんか? 空き家の売却によって3,000万円の所得控除を受けられる特例があります。

近年全国で増え続ける空き家。

社会問題にもなっている空き家については各自治体でも対策が進んでおり、リノベーションなどして再活用したり、空き家を解体する場合に補助金が支給される自治体もあります。また、空き家を売却することも一つの空き家対策といえます。

この場合は税金面で優遇制度があり、相続により取得した空き家を売却した場合は所得から3,000万円を控除できるという特例を適用することができます。

今回はその優遇制度に着目し、制度の詳細や空き家を売却してから所得控除を受けるまでの流れを紹介したいと思います。

1.制度の概要

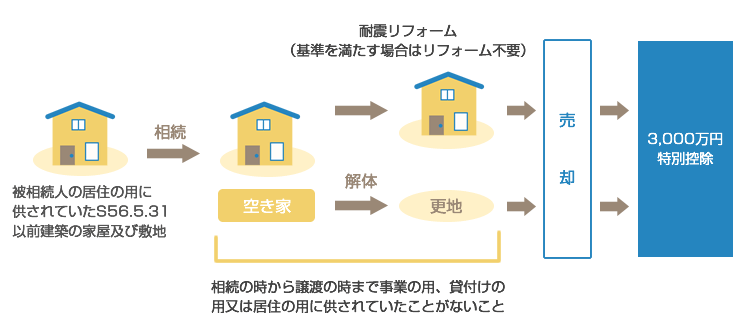

相続した空き家を売却すると、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」(以下、「空き家特例」といいます)が受けられます。不動産を売却した際の譲渡所得の金額から最高3,000万円まで控除することができます。令和6年以降の譲渡では、空き家を取得した相続人が3人以上の場合は一人当たり2,000万円となります。

税金は所得(譲渡益)に対してかかってくるものですから、所得から3,000万円控除を受けられるということは、その分だけ税金が安くなる(またはゼロになる)ということです。

この空き家特例を受けるためには一定の要件が必要となります(詳細は後述します)。

2.売却に至るケースとは

空き家を賃貸に出したり、または事業用の事務所にしたりなど、活用できる場合もあります。空き家やその土地の資産価値が高く、収益用不動産とすることができればそれに越したことはありません。

しかし、遠方に住んでいて管理が行き届かない場合や、将来その空き家を利用する予定の無い場合もあるでしょう。

また、空き家をそのままにしておくと古い家屋の場合は倒壊の恐れが生じ、管理に費用もかかり、防犯上の面でも心配です。

こういった不安を解消するためには売却して現金化するという選択肢があります。

必要となくなった空き家やその土地を購入してくれる人がいるならば、購入者に再活用してもらうというのは両者にとってメリットがあるともいえるのではないでしょうか。

3.対象となる空き家、およびその敷地とは

空き家特例の対象となる要件を見ていきましょう。

3-1.居住用家屋(空き家)の要件

下記の(1)~(2)をすべて満たす必要があります。(1)昭和56年5月31日以前に建築されたこと。

昭和56年5月31日までの建築確認においては旧耐震基準が適用されていました。6月1日以降の建築確認においては新耐震基準が適用されています。

大地震が起きたときなどに備えて、倒壊のリスクがある建物は出来る限り耐震改修工事をするか、又は取り壊してほしいとの国の意図があるものと思われます。

(2)区分所有建物(いわゆる分譲マンションなど)登記がされている建物でないこと。

(3)相続開始直前において被相続人が居住していたこと。

平成31年度の税制改正によって、相続開始直前に被相続人が老人ホーム等に入所していた場合も、一定の要件のもとに空き家特例が適用されるようになりました。

その要件とは以下になります。

①介護保険法に規定する要介護認定や要支援認定等を受けていた被相続人が老人ホーム、介護医療院、サービス付き高齢者向け住宅等に入居又は入所していたこと。

②被相続人が老人ホーム等に入所した時から相続開始の直前まで、被相続人が主としてその老人ホーム等に居住していたこと。

③被相続人が老人ホーム等に入所した時から相続開始の直前まで、その家屋が被相続人の物品の保管等に使用されており、事業や賃貸などに使用されていなかったこと。

(4)相続開始直前において被相続人以外に居住をしていた人がいなかったこと。②被相続人が老人ホーム等に入所した時から相続開始の直前まで、被相続人が主としてその老人ホーム等に居住していたこと。

③被相続人が老人ホーム等に入所した時から相続開始の直前まで、その家屋が被相続人の物品の保管等に使用されており、事業や賃貸などに使用されていなかったこと。

相続開始直前に被相続人以外の同居人がいる場合には、今回の特例は適用できません。

当然ですが、同居人がいる場合は空き家にはならないからです。

同居人がいる場合は「マイホーム(居住用財産)を売った時の特例」という別の特例がありますので、こちらが適用できる場合があります。

(5)その空き家は相続時から売却の時まで事業や賃貸、居住用に使用されていたものでないこと。

相続が起こってから空き家となった家に、例えば親族などを住まわせていたり、賃貸に出していた場合は特例の適用はできません。

3-2.居住用家屋(空き家)の敷地等の要件

(1)相続開始の直前において、被相続人の居住用家屋が建っていた土地であること。母屋と離れなど、2つ以上の建物が建っている場合はその土地全体の面積を母屋と離れの床面積で按分し、母屋の床面積に対応する土地部分だけが控除の対象となります。

(2)相続時から売却の時まで事業や賃貸、居住用に使用されていたものでないこと。

家屋のときと同様に、その敷地を駐車場にして貸していたりする場合は適用できません。

4.売却の際の要件

4-1.空き家をそのままにして売却する場合

(1)相続により取得した空き家を売る、または空き家とともにその敷地を売ること。(2)その空き家が⼀定の耐震基準を満たすものとなること。

家屋を残す場合には、ほとんどの場合その建物は旧耐震基準しか満たしていませんから、耐震改修⼯事を実施し、耐震基準適合証明書を取得する必要があります(後述の「⼿続きの際に必要な書類」にも記載しています)。

今までは、譲渡の時までに売主が行ったものが対象とされてきましたが、令和6年1月1日以降の譲渡については、売買契約書に基づき買主が譲渡の時から譲渡の日の属する翌年2月15日までに家屋の改修を行った場合も対象となりました。

4-2.空き家を取り壊し、敷地を更地の状態にしてから売却

今までは、譲渡の時までに売主が行ったものが対象とされていましたが、令和6年1月1日以降の譲渡については、売買契約書に基づき買主が譲渡の日の属する翌年2月15日までに取壊しを行った場合も対象となりました。4-3.その他の要件

(1)相続の開始時から3年を経過した日の年の12月31日までに売ること。(2)売却代金が1憶円以下であること。

(3)売却した空き家や土地について、相続財産を譲渡した場合の取得費の特例や収用等の特別控除など、他の特例の適用を受けていないこと。

(4)同一の被相続人から相続により取得した空き家やその土地について、この特例の適用を受けていないこと。

(5)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

この特別の関係とは、生計を一にする親族や同居する親族、内縁関係にある人、そのた特殊な関係のある法人なども含みます。

5.具体例

空き家特例を適用した場合にどのくらい税金がお得になるのか実際に計算してみましょう。

例)空き家となった家屋を取り壊し、その敷地を3,000万円で売却した場合

その敷地の取得金額は不明とします。また、取壊し費用と売却の際の諸経費として300万円かかったとします。

まず、譲渡益を求めます。

売却代金3,000万円-取得費150万円※―諸経費300万円=2,550万円

※取得費が不明の場合は売却代金の5%を簡便的に取得費として計上することができます。

売却代金3,000万円×5%=150万円

売却代金から、取得費と諸経費を引いた金額が譲渡益となります。

その敷地の取得金額は不明とします。また、取壊し費用と売却の際の諸経費として300万円かかったとします。

まず、譲渡益を求めます。

売却代金3,000万円-取得費150万円※―諸経費300万円=2,550万円

※取得費が不明の場合は売却代金の5%を簡便的に取得費として計上することができます。

売却代金3,000万円×5%=150万円

売却代金から、取得費と諸経費を引いた金額が譲渡益となります。

次に、税額を計算してみましょう。

(1)空き家特例を適用しない場合

譲渡益2,550円×税率20.315%※=約518万円

※譲渡所得の税率は短期と長期で区別されています。5年超所有していた土地や建物を売った時は長期所有の方が適用され、税率は20.315%(所得税、住民税、復興特別所得税の合計)となります。

(2)空き家特例が適用される場合

(譲渡益2,550万円―特別控除3,000万円※)×20.315%=0

※相続人が2名以下の場合の控除額

譲渡所得(譲渡益―特別控除)の金額がマイナスとなる場合にはゼロとして計算します。

よってこの特別控除のおかげでこのケースでは譲渡所得がゼロになっています。

(1)と(2)を比べて分かるように、空き家特例によってかなりの金額の税金が節約できたということになります。譲渡益2,550円×税率20.315%※=約518万円

※譲渡所得の税率は短期と長期で区別されています。5年超所有していた土地や建物を売った時は長期所有の方が適用され、税率は20.315%(所得税、住民税、復興特別所得税の合計)となります。

(2)空き家特例が適用される場合

(譲渡益2,550万円―特別控除3,000万円※)×20.315%=0

※相続人が2名以下の場合の控除額

譲渡所得(譲渡益―特別控除)の金額がマイナスとなる場合にはゼロとして計算します。

よってこの特別控除のおかげでこのケースでは譲渡所得がゼロになっています。

6.手続きに関して

空き家特例の適用を受けるための手続きについて見ていきましょう。6-1.空き家、または空き家とともにその土地を売った場合

以下の書類を添えて確定申告します。(1)譲渡所得の内訳書(土地・建物用)

売った土地や家屋の所在地、売却日、売却金額、買主の情報などを記入します。

(2)登記事項証明書等

(3)被相続人居住用家屋等確認書

売った資産の所在地の市町村長から交付を受けます。

(4)売買契約書の写しなど

(5)耐震基準適合証明書又は建設住宅性能評価書の写し

空き家が現行の耐震基準に適合しているという証明です。

建築事務所等で発行してもらいます。

(6)更地になったことの証明書(譲渡後、買主が更地にする場合)

解体業者等に発行してもらいます。

6-2.空き家の全部を取壊した後にその土地を売った場合

以下の書類を添えて確定申告します。(1)譲渡所得の内訳書(土地・建物用)

(2)登記事項証明書等

(3)被相続人居住用家屋等確認書

売った資産の所在地の市町村長から交付を受けます。

(4)売買契約書の写しなど

7.まとめ

いかがでしたでしょうか。譲渡所得は一般的には何度も発生するものではないため、制度や手続きなど複雑に思えますね。

また不動産を売却するとなると不動産会社の選定や査定までに時間や労力を必要とします。

スムーズに売却、そして所得控除の特例の適用を受けるためには一連の流れをしっかり把握しておくことが重要といえるでしょう。

そして他にも相続人がいる場合には事前に空き家の活用方法を相談しておく必要もあるでしょう。

特に注意すべき点は、上物(建物)を取り壊さずに、古家付きのまま譲渡しているケースが多いことです。

自身で解体工事をして更地にするのは億劫なので、不動産業者に現状渡しで売却しがちですが、空き家特例を適用するには、譲渡した年の翌年2月15日までに耐震基準を満たすか、解体して更地にすることが要件となります。

空き家を売却し特例を適用できる場合には大きな税制優遇となりますから、うまく制度を利用して計画的に資産形成をしていきましょう。

当オフィスは空き家特例の税制適用や『不動産売却のサポート』も多数支援しておりますので、お気軽にご相談ください。

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.