![]()

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

![]()

![]()

大阪府

大阪市北区、都島区、福島区、此花区、中央区、西区、港区、大正区

兵庫県

神戸市東灘区、灘区、中央区、北区、西区、兵庫区、長田区、須磨区

- 垂水区、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市、猪名川町、明石市、加古川市、高砂市、西脇市、三木市、小野市、加西市、加東市、姫路市、相生市、たつの市、赤穂市、豊岡市、養父市、洲本市、南あわじ市、淡路市等

京都府

京都市北区、上京区、左京区、中京区、東山区、山科区、下京区、南区

- 右京区、西京区、伏見区、福知山市、舞鶴市、綾部市、宇治市、宮津市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、京丹後市、南丹市、木津川市、大山崎町、久御山町、井手町、宇治田原町、笠置町、和束町、精華町、南山城村、京丹波町、伊根町、与謝野町

奈良県

奈良市、明日香村、安堵町、斑鳩町、生駒市、宇陀市、王寺町

- 大淀町、橿原市、香芝市、葛城氏、上北山村、河合町、川上村、川西町、上牧町、黒滝村、広陵町、五條市、御所市、桜井市、三郷町、下市町、下北山村、曽爾村、高取町、田原本町、天川村、天理市、十津川村、野迫村、東吉野村、平群町、御杖村、三宅町、山添村、大和郡山市、大和高田市、吉野町

滋賀県

和歌山県

和歌山市、有田川市、有田市、印南町、岩出市、海南市、かつらぎ町

- 上富田町、北山村、紀ノ川市、紀美野町、串本町、九度山町、高野町、古座川町、御坊市、白浜町、新宮市、すさみ町、太地町、田辺市、那智勝浦町、橋本市、日高川町、日高町、広川町、みなべ町、美浜町、湯浅町、由良町

その他のエリアについても対応していますのでお気軽にお問い合わせ下さいませ。

コラム

相続専門オフィスより、新着情報や相続税を中心とした様々な税に関するお知らせを記載しております。

ぜひ一度ご一読ください。

ぜひ一度ご一読ください。

事業承継税制(非上場株式に係る相続税と贈与税の納税猶予制度)

非上場会社の事業承継では、後継者へ株式を引き継がせようとすると贈与税や相続税の負担が重くなりがちで、それが円滑な事業承継を阻害する要因となることがしばしばあります。贈与税・相続税が払えないことで事業が承継できなければ本末転倒です。そこで利用できるのが、自社株式にかかる贈与税・相続税の納税猶予制度です。これは、中小企業のスムーズな事業承継を支援するために制定された「中小企業経営承継円滑化法」において、遺留分の特例と並ぶ大きな柱です。

自社株の事業承継税制は、贈与と相続の両方に適用できますので、これを連続して適用することにより、相続税の税負担を軽減し、事業承継の円滑化を図る制度です。

この制度は平成21年に創設されましたが、手続きが複雑だったため、平成24年までの4年間で認定件数が相続税は423件、贈与税237件とあまり利用されませんでした。

平成25年税制改正により、利用促進の観点から手続き面が簡素化されたため、今後利用が伸びることが期待されています。

相続税と贈与税の納税猶予制度の全体像

| 制度 | 概要 |

| 相続税の納税猶予制度 |

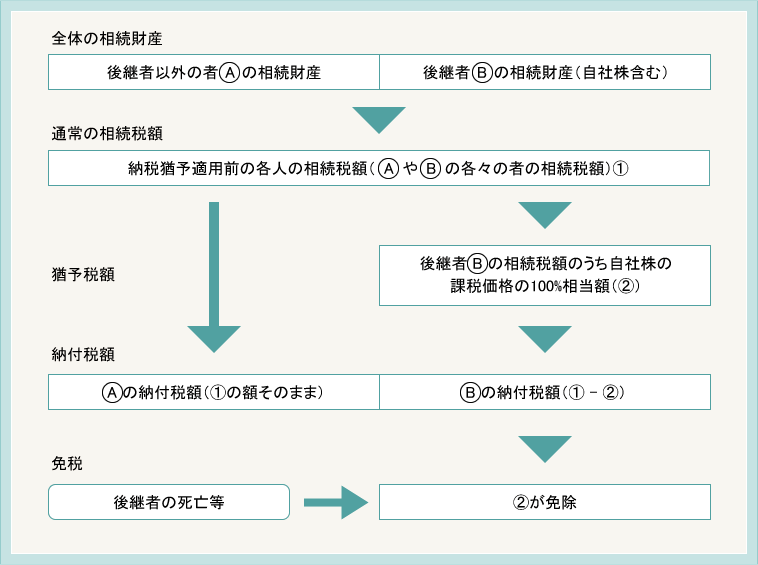

・相続の納税猶予制度とは、現経営者の死亡により後継者が自社株を相続する場合に適用される「相続税の納税猶予・免除制度」をいいます。 ・この場合、納税猶予される税額は、後継者が納付すべき相続税のうち、自社株に係る課税価格の80%に対応する額です。 |

| 贈与税の納税猶予制度 |

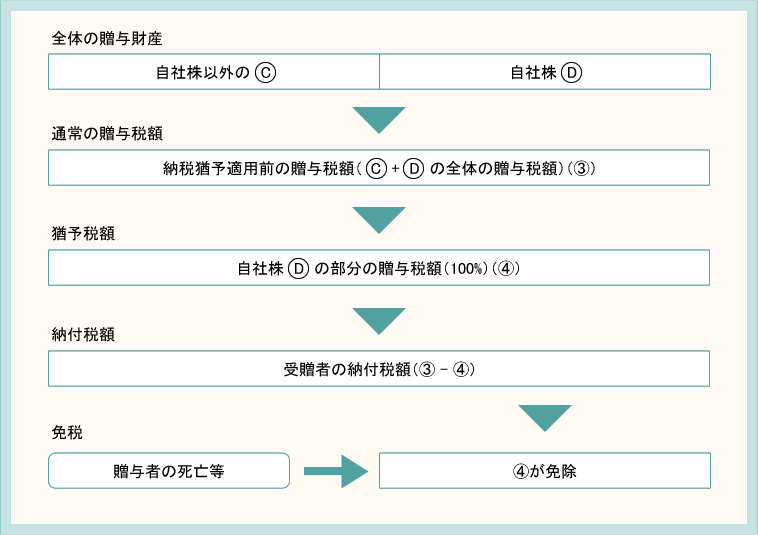

・贈与税の納税猶予制度とは、現経営者から後継者が自社株を贈与される場合に適用される「贈与税の納税猶予・免除制度」をいいます。 ・この場合、納税猶予される税額は、後継者が納付すべき贈与税のうち、自社株に係る課税価格の全額に対応する額です。(相続税より大きい) |

| 5年間等の要件 |

・相続税・贈与税の猶予税額は、後継者が死亡した場合等は納税が免除されます。ただし、相続税・贈与税とも申告期限から5年間は、下記の要件を満たし、事業を継続することが必要です。 ・後継者が代表者であること ・株式等を継続保有していること ・雇用の8割を維持していること(5年平均) ・上場会社、資産管理会社等に該当しないこと 条件を満たさなかった場合は、猶予された税額を全額納付しなければならないため、適正なプランニングが必要といえます。 |

相続税の納税猶予・免除のイメージ

贈与税の納税猶予・免除のイメージ

相続前、贈与税の納税猶予の適用要件の主なもの

| 項目 | 相続税及び贈与税の適用要件の主なもの |

| 会社要件 |

①中小企業者であること ②上場会社、風俗営業でないこと ③従業員は1人以上いること ④資産管理会社に該当しないこと |

| 先代経営者要件 (被相続人または贈与者) |

①会社の代表者であったこと ②相続開始直前において、先代経営者とその親族等で総議決権の過半数を保有し、かつ、これらの者の中で筆頭議決権者であったこと ③贈与税の場合、①②に加え、贈与時に代表取締役でないこと。 |

| 後継者要件 (相続人または受贈者) |

①代表者であること(相続の場合、相続開始から5カ月以内に) ②相続開始の直前において役員であること ③贈与日に20歳以上で、贈与の直前3年以上役員であったこと ④相続開始時、贈与時において、後継者とその親族などで総議決権の過半数を保有し、かつ、これらの中で筆頭議決権者であること。 ⑤申告期限まで相続株式または贈与株式を継続保有していること |

| 特例を継続適用するための要件 |

(1)5年間の事業継続要件 ①後継者が会社の代表者であること ②納税猶予の対象株式を継続保有していること ③5年平均で雇用の8割以上を維持していること ④会社要件を満たしていること (2)5年経過後の要件 ①納税猶予の対象株式を継続保有していること ②資産管理会社に該当しないこと、総収入金額がゼロでないこと |

平成25年度税制改正により、条件が大幅に緩和され利用しやすくなしました

納税猶予とはその名の通り、後継者が現経営者から自社株式を贈与あるいは相続・遺贈によって取得した場合、上記のような一定の条件を満たし所定の手続きを行うと、贈与税・相続税の納税が猶予されるというものです。2015年1月1日から条件が大幅に緩和され、これまでより使いやすくなりました。特に、後継者が現経営者の親族でないケースでも認められ、経済産業大臣による事前の認定制度は廃止されました。従業員の雇用継続条件も「5年間の各事業年度で80以上」から「5年間の平均が80%以上」に緩和されました。贈与については、贈与者が贈与時点で役員を退任しなくても、代表権のない役員になればOKとなっております。

平成25年度の事業承継税制の改正の要旨

(1)要件の緩和| No | 項目 | 改正前 | 改正後 | 相続 | 贈与 |

| 1 | 雇用確保要件の緩和 | 毎年8割以上確保 | 5年平均8割以上確保 | ○ | ○ |

| 2 | 後継者の親族間承継要件の廃止 | 後継者は先代経営者の親族に限定 | 親族以外もOK | ○ | ○ |

| 3 | 先代経営者の役員退任要件 | 贈与時に役員でないこと | 贈与時に代表取締役でないこと(代表でなければ役員でもOK | - | ○ |

| 4 | 先代経営者の役員給与受給要件 | 無給であること | 有給もOK | - | ○ |

(2)負担の軽減

| No | 項目 | 改正前 | 改正後 | 相続 | 贈与 |

| 1 | 5年間経過後に納税猶予税額を支払う場合の利子税の負担の軽減 | 納税猶予期間を含む全期間の利子税の納付を要する | 5年間分(納税猶予期間中)の利子税は免除する | ○ | ○ |

| 2 | 納税猶予期間の利子税率の引下げ | 2.1% | 0.9%(特例基準割合が2%の場合) | ○ | ○ |

| 3 | 5年間経過後の民事再生計画の認可決定等があった場合の納税猶予の見直し | 後継者の死亡又は会社倒産は免除 | 株価を再評価し、一部の納税猶予を継続 | ○ | ○ |

| 4 | 先代経営者の償務・葬式費用の控除の順序の見直し | 債務等は、最初に非上場株式等かう控除 | 債務等は、最初に非上場株式等以外の他の財産から控除 | ○ | - |

(3)手続の簡素化

| No | 項目 | 改正前 | 改正後 | 相続 | 贈与 |

| 1 | 経営者への事前確認制の廃止 | 事前確認は原則必須 | 事前確認は不要(25.4.1.より適用) | ○ | ○ |

| 2 | 申告書、継続届出書等の添付書類の見直し | 提出が必要 | 一定のものは提出不要 | ○ | ○ |

| 3 | 株券を発行し、担保提供することの見直し | 株券発行が必須 | 株券不発行もOKに | ○ | ○ |

| 4 | 雇用確保要件欠格の場合の延納、物納への切替の見直し | 延納・物納の切醤は不可 | 延納・物納への選択適用が可能 | ○ | ○ |

逆に適用要件が厳格化されている内容もあります。

(4)適用要件の厳格化

| No | 項目 | 改正前 | 改正後 | 相続 | 贈与 |

| 1 | 資産保有会社等の要件 | ||||

| ①常時使用従業員数の5人以上とする要因 | 生計ーの親族を含めて判定 | 生計一親族を除いて判定 (重要な改正) |

○ | ○ | |

| ②3年以上継続して行う商品販売等の「資産の貸与」の範囲の要件 | 制限なし (同族関係者の貸与もOK) |

同族関係者の貸与は除いて判定 (重要な改正) |

○ | ○ | |

| 2 | 総収入金額がOになった場合の打切りの総収入金額の範囲 | 営業外収益、特別利益を含む | 営業外収益、特別利益を除外して判定 (重要な改正) |

○ | ○ |

| 3 | 資産管理会社が上場株式等(1銘柄につき3%以上)を保有する場合の納税猶予計算 | 納税猶予税額を計算する場合上場株式等を含めて計算する | 除外して計算する | ○ | ○ |

長期的なプランが必要

条件さえ整えばメリットの大きい納税猶予ですが、相続税の場合は、相続が起こるまでに取れる対策が他にも色々とあるので、納税猶予はそれらと併行して利用することになるでしょう。現実的には、贈与税の納税猶予のほうが使いやすいといえますが、後継者が役員になってから3年たっていることが条件になっています。

したがって、計画的な事業承継プランを立てて、その中に納税猶予を組み込む形で利用していくことが重要です。また、納税猶予を受けたあとに要件を満たさなくなった場合は、猶予された税額を利子税も含めて全て納付しなければなりません。

ですから、納税猶予を利用するのであれば、その後の会社経営に関してきちんと見通しを立て、事業を継続していくことが肝要です。

相続税に役立つ便利なシミュレーション

相続税申告・対策に役立つ便利なシミュレーション、診断ツールをご用意しています。是非ご利用ください。

相続専門オフィス

- 大阪オフィス

〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F

06-6926-4110 - 滋賀オフィス

〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F

077-522-0120

|

|

|

|

|

「相続専門オフィス」はOMI税理士法人の登録商標です。

Copyright(c) 相続専門オフィス. All Rights Reserved.